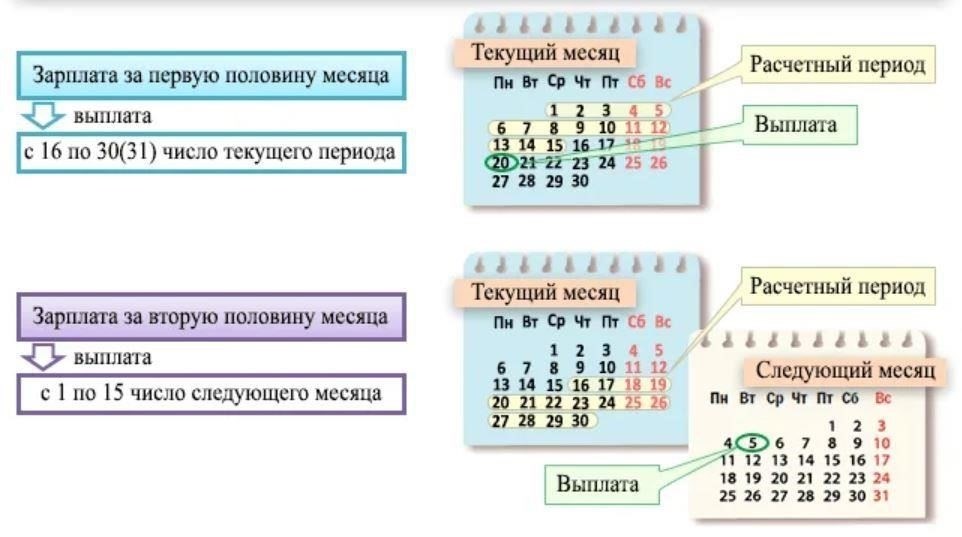

Денежная сумма, авансированная работодателем, обычно рассматривается как часть общей компенсации работника. Этот платеж, который может быть частью общей зарплаты, обычно выдается до начала регулярного периода начисления зарплаты. Важно помнить, что такие суммы обычно вычитаются из общей суммы зарплаты, причитающейся в конце месяца. С юридической точки зрения, часть зарплаты, полученная раньше срока, считается не отдельным доходом, а авансом в счет причитающейся полной выплаты.

Правовая практика в отношении таких авансов различна, но в большинстве юрисдикций установлены четкие правила того, как этот вид выплат взаимодействует с периодической выдачей зарплаты. Например, если выдан аванс, оставшаяся зарплата, причитающаяся в конце периода выплаты зарплаты, должна отражать произведенные вычеты. Важно понимать, что любые авансы, когда они оформляются, не изменяют периодичность или основные расчеты регулярных выплат работнику.

Работодатели должны следить за тем, чтобы такие авансы надлежащим образом отражались в платежных ведомостях. Это включает в себя четкое указание общей суммы аванса, даты его выдачи и порядка вычета из предстоящих выплат. Повторные авансы за один и тот же период могут привести к расхождениям в итоговой сумме задолженности, поэтому четкость в учете крайне важна. После этого сотрудник должен понимать, как аванс повлияет на общую сумму, выплачиваемую в течение года.

Что такое аванс и как он связан с зарплатой?

Аванс — это часть зарплаты работника, выплачиваемая до наступления очередного дня зарплаты. Как правило, работодатель предоставляет ее в качестве временной меры, позволяющей работнику получить доступ к средствам до того, как будет выплачена полная сумма. Аванс вычитается из общей суммы заработной платы, которая должна быть получена, то есть это не дополнительная выплата, а аванс в счет заработной платы за данный период.

Размер аванса зависит от политики работодателя и соглашения, заключенного с работником. Обычно это фиксированная сумма, но в некоторых случаях она может составлять процент от ожидаемой зарплаты. Как только наступает срок выплаты зарплаты, соответствующая сумма вычитается из общей суммы оплаты, а остаток перечисляется на счет сотрудника.

С точки зрения расчета заработной платы и бухгалтерского учета авансовый платеж отражается в финансовых документах работодателя. Работодатель должен убедиться, что произведены соответствующие вычеты и аванс должным образом учтен в ежемесячной платежной ведомости. Это помогает обеспечить точность финансовой отчетности и гарантирует, что все выплаты соответствуют трудовому договору и соответствующим нормативным актам.

В случае частых авансов работодатель должен обеспечить тщательное отслеживание этих платежей во избежание ошибок или переплат. И работодатель, и работник должны иметь четкие условия относительно того, как запрашиваются, обрабатываются и вычитаются авансы из последующей зарплаты.

Может ли аванс быть больше, чем часть зарплаты?

Сумма аванса может превышать часть зарплаты, в зависимости от конкретных условий, установленных работодателем. Такая ситуация может возникнуть, если работодатель установит более высокий размер аванса в рамках соглашения или в силу исключительных обстоятельств, например финансовых потребностей сотрудника. Общая сумма выплачиваемого аванса не регулируется законом, но может быть определена в рамках внутренней политики организации.

Работодатели не обязаны ограничивать аванс долей зарплаты, хотя они могут решить сделать это, чтобы гарантировать, что зарплата сотрудника за месяц останется неизменной. На практике аванс может быть и больше, но порядок его возврата и вычета из зарплаты должен быть четко оговорен в трудовом договоре. Как правило, максимальный размер выдаваемого аванса определяется по усмотрению работодателя в рамках установленной политики компании и правил бухгалтерского учета.

В случаях, когда аванс больше, работодатель должен учесть это при расчете предстоящей зарплаты. Срок возврата или вычета обычно оговаривается и должен соответствовать трудовому законодательству во избежание споров. Работник должен быть полностью осведомлен об условиях погашения, особенно в отношении потенциального влияния на его будущую зарплату. Такие договоренности распространены в ситуациях, когда часть аванса рассматривается как заем под будущие доходы.

Процесс вычета налоговКогда работнику выплачивается аванс, он рассматривается как часть общего дохода за данный месяц. Поэтому сумма вычета НДФЛ должна быть основана на сумме аванса наряду с обычной зарплатой, которая должна быть выплачена. Работодатель несет ответственность за расчет и удержание соответствующего налога до начала выплат. Это удержание должно быть отражено в расчетном листке работника, и об удержании налога сообщается в налоговые органы.

Правовая база и документация

Такие вычеты должны соответствовать принципам, изложенным в налоговом законодательстве, согласно которому сумма всех выплат, связанных с заработной платой, включая авансы, подлежит удержанию подоходного налога с физических лиц. Удержанная сумма перечисляется в государственную казну, что обеспечивает соблюдение налоговых обязательств. Работодатели должны убедиться, что вся соответствующая документация, например расчетные листки и бухгалтерские записи, четко и точно отражает эти корректировки. Несоблюдение этих требований может привести к юридическим осложнениям, особенно в связи с налоговыми проверками.

Правовая база и порядок выдачи авансовВыдача авансов регулируется трудовым законодательством, которое устанавливает четкие правила их выдачи и погашения. Работодатели обязаны следить за тем, чтобы любые авансы, выплачиваемые работникам, были надлежащим образом учтены и не наносили ущерба регулярной структуре заработной платы работника.

Регулирование авансирования заработной платы

Правовая база для авансов в основном изложена в Трудовом кодексе, который определяет отношения между выплатой зарплаты и любыми вычетами. В нем прописаны условия, на которых работодатель может выдать аванс, и порядок его погашения. Зарплатные авансы считаются временным инструментом финансовой поддержки работников, и их погашение должно происходить в течение того же месяца или по договоренности между работодателем и работником. В случае невозврата сумма может быть удержана из обычной зарплаты сотрудника.

Порядок выдачи и погашения авансов

Работодатель должен задокументировать аванс в платежных ведомостях, убедившись, что он четко указан как аванс, а не часть обычной зарплаты.

Сумма аванса обычно вычитается из следующей зарплаты, полностью или частично, в зависимости от условий, оговоренных в трудовом договоре или внутренних правилах компании.

Если аванс не возвращается в оговоренный срок, работодатель может начать вычеты из будущей зарплаты сотрудника, но только в рамках закона, чтобы избежать несправедливого отношения.

- Работодатели должны следовать строгим бухгалтерским протоколам, чтобы отслеживать выдачу авансов и обеспечивать соблюдение трудового законодательства. Очень важно, чтобы работодатель и работник письменно согласовали условия возврата аванса и сумму, подлежащую вычету, поскольку такие договоренности имеют юридическую силу.

- Что произойдет, если работодатель не выплатит аванс?

- Если работодатель не выплачивает оговоренный аванс, это может привести к серьезным последствиям, включая судебные иски и споры по поводу удержанных сумм. Работники имеют право на своевременную оплату, как указано в их контрактах и соответствующих трудовых законах. Невыполнение работодателем этого требования может быть расценено как нарушение договора.

В случае невыплаты аванса работник может обратиться за помощью в суд. Это может быть подача жалоб в трудовые органы или исков в гражданские суды. Работодателя могут обязать выплатить причитающуюся сумму, а также возможные штрафы и пени. Неоднократные задержки могут привести к потере доверия и испортить рабочие отношения.

Возможное влияние на финансы работника

Невыплата аванса может нарушить финансовое планирование сотрудника, особенно если оговоренная сумма имеет решающее значение для составления бюджета. Работник может столкнуться с трудностями в управлении личными финансами, включая неоплаченные счета и другие необходимые платежи. Это может привести к финансовому напряжению и неудовлетворенности, что скажется на их мотивации и производительности на работе.

Работодатели должны следить за своевременной выплатой авансов, чтобы избежать негативных последствий и сохранить благоприятную рабочую атмосферу. Правильное документирование графиков и сумм выплат необходимо для эффективного разрешения споров.

Как отразить авансы по зарплате в финансовой отчетности

Работодатели должны обеспечить надлежащий учет авансов по заработной плате в финансовой отчетности, чтобы сохранить точность и соответствие требованиям законодательства. Когда работодатель выдает работнику аванс, эта сумма считается обязательством до тех пор, пока она не будет погашена, обычно за счет вычетов из заработной платы или будущих доходов. Платеж отражается в балансе как текущее обязательство до полного погашения, часто в течение следующего цикла выплаты заработной платы.

Аванс вычитается из заработной платы сотрудника в течение определенного периода времени, как указано в политике компании. Эта сумма должна отражаться в пассивах с пометкой «авансы по зарплате» или аналогичным термином до тех пор, пока она не будет погашена. Работодатель должен учитывать любые выплаты по соответствующей категории расходов на оплату труда в будущих финансовых периодах, соответственно уменьшая обязательства.

Важно отметить, что регулярность авансов, будь то еженедельные или ежемесячные, влияет на частоту корректировки обязательств в финансовых отчетах. Работодатели должны документально фиксировать конкретные условия аванса, включая графики погашения, в ведомостях начисления заработной платы, чтобы обеспечить прозрачность и соблюдение нормативных требований.

Порядок выдачи авансов обычно регулируется местным трудовым законодательством, и любые расхождения в выплатах или отчетности могут привести к возникновению юридических вопросов. Работодатели должны быть в курсе всех последних изменений в нормативных актах, касающихся проведения подобных финансовых операций, чтобы избежать правовых осложнений.