Предоставляя сотрудникам выгодные займы, работодатель должен предусмотреть налоговые последствия и правильно отразить суммы в бухгалтерском учете. Продумайте, когда и как следует поступать с существенными предложениями сотрудников и как отразить заем в бухгалтерском учете организации.

Предоставляя сотрудникам выгодные займы, работодатель должен предусмотреть налоговые последствия и правильно отразить суммы в бухгалтерском учете. Продумайте, когда и как следует поступать с существенными предложениями сотрудников и как отразить заем в бухгалтерском учете организации.

Договор займа

Займы работникам оформляются письменным договором (статья 808, раздел Гражданского кодекса РФ). Сумма займа может быть любой, ограничений в законодательстве нет. Если сумма займа превышает 600 000 рублей, сделка должна проходить под контролем банка. Напоминаем вам, что кредиты не могут быть выданы непосредственно наличными. Средства на оплату кредита могут быть сняты со счета или переданы сотруднику наличными в установленном порядке (Указание ЦБ РФ от 09. 12. 2019 № 5348-У).

Также работник может оплатить кредит наличными или безналичными деньгами в счет средств организации. По соглашению сторон работодатель может удержать сумму долга из заработка сотрудника. При этом размер удержания не должен превышать 20 % от заработной платы.

Если срок возврата займа в договоре не указан, заемщик обязан вернуть деньги в течение 30 дней с момента предъявления работодателем требования о возврате (пункт 1 статьи 810 Гражданского кодекса РФ).

Льготный заем

Заем может быть процентным или беспроцентным Если договором не предусмотрено, что заем является беспроцентным, и не установлена процентная ставка, проценты определяются по базовой процентной ставке Центрального банка Российской Федерации на день уплаты.

В рамках льготного займа работник получает доход в виде материальной выгоды от экономии прибыли.

Материальная выгода

Доход в виде материальной выгоды облагается подоходным налогом. Если заемщик является резидентом страны, ставка налога составляет 35%, если нерезидентом — 30%.

ВАЖНО: Матвыгода не облагается подоходным налогом, если заем выдан на покупку земельного участка для строительства квартиры, резиденции, доли или проживания. Однако работник должен представить работодателю уведомление о вычете на недвижимость.

Датой получения дохода в виде пособия по уходу за ребенком является последний день каждого месяца всего займа. Иными словами, подоходный налог с физических лиц, находящихся на матпомощи, должен исчисляться ежемесячно.

Работодатели обязаны исчислять, удерживать и уплачивать налог в бюджет. Если в течение года не удается удержать подоходный налог, компания должна уведомить об этом налогового инспектора до 1 марта следующего года. С 2022 года информация о сумме нефинансовых налогов включается в приложение о состоянии доходов к форме 6-НДФЛ.

ВАЖНО: Страховые взносы не взимаются с материнского пособия по экономии на процентах.

Вид материальной выгоды (МВ) расчет:

МБ = сумма займа * 2/3 * тарифы ЦБ, действующие на последний день месяца / количество дней в году * количество дней пользования займом.

Пример № 1: Расчет материальной выгоды по беспроцентному займу

15. 03. В 2021 году было выдано 200 000 займов сотрудникам. Сотрудники являются резидентами РФ. Бухгалтер делает первый расчет материальной выгоды на 31. 03. 2021 г.

МБ = 200, 000 руб. * 4,5% * 2/3 / 365 дней * 16 дней = 263,01 руб.

Уплаченный налог на доходы физических лиц = 263,01 руб. * 35% = 92 РУБ.

МБ = сумма кредита * (2/3 * ставка ЦБ на последний день месяца — комиссия за кредит) / количество дней в году * количество дней использования кредита.

Пример № 2: Расчет матричной прибыли по беспроцентному займу

15. 03. 2021 г. был предоставлен трудовой заем по процентной ставке 2,5% годовых. Работник является резидентом Российской Федерации. Бухгалтер делает первый расчет материальной выгоды на 31. 03. 2021.

МБ = 200, 000 руб. * (4. 5% * 2/3-2. 5%) / 365 дней * 16 дней = 43. 84 руб.

Налог на прибыль к уплате = 43,84 руб. * 35% = 15 РУБ.

Налоговый учет у работодателя

Выдача займа не является для организации расходом, а его возврат — не доходом. Это утверждение относится как к работодателям, применяющим упрощенную систему налогообложения, так и к работодателям, находящимся на общем режиме.

Если заем выдан с процентами, то полученные проценты нужно включить в состав внереализационных доходов.

Ни выданный заем, ни полученные по нему проценты не облагаются НДС. Займы также не облагаются страховыми взносами.

Бухгалтерский учет у работодателя

Централизованные займы, выданные сотрудникам, учитываются на отдельном счете на счете 73. Организация может учитывать займы, предоставленные под проценты, на счете 73 или 58. Выбор варианта должен быть определен учетной политикой.

Бухгалтерские записи по займам:

Д 73. 1 (58) К 50 (51) — Займы выданные,

Д 73. 1 К 91. 1 — начислены проценты,

Д 51 (50) К 73. 1 — уплачены проценты по займу,

Д 51 (50) К 73. 1 (58) — выплачены займы,

Д 70 К 68 — удержан подоходный налог с физических лиц по материнской выгоде от экономии на процентах.

Д 68 К 51 — налог перечислен в бюджет.

Прощение долга

Работодатель может снять долг с работника. Списание долга оформляется одним из двух способов. Заключением договора дарения или соглашения о списании долга. В результате работник получает сумму займа в размере удаленной суммы плюс доход в виде процентов. Это облагается подоходным налогом по ставке 13 %.

А как быть с подоходным налогом с физических лиц по ставке 35 % при удалении долга? Он должен быть начислен в последний день месяца, в котором долг был удален. Тот факт, что на эту дату договор займа уже не действует, не имеет значения. Проще говоря, подоходный налог «Матвыгода» рассчитывает по количеству дней, когда договор еще действовал в текущем месяце. При этом бывают ситуации, когда работнику приходится удерживать налог сразу по двум ставкам (13 и 35 %).

Например, работник взял беспроцентный заем 01.12.2020 на пять месяцев. В последний день каждого месяца бухгалтер начислял подоходный налог с Мэтта Бенефита и удерживал его при следующей выплате зарплаты. Последняя зарплата, причитающаяся компании, была выплачена 8-го числа следующего месяца.

31. 03. 2021 г. бухгалтер рассчитал следующий подоходный налог, причитающийся МАТ-Бенефиту. 01. 04. 2021 г. сотрудник полностью погасил задолженность.

Поэтому 08. 04. 2021 г. бухгалтер должен удержать подоходный налог с физического лица по ставке 35 % из прибыли работника с учетом материальной выгоды физического лица в размере 13 % и подоходный налог с суммы удаленной задолженности. . Если сумма налога на доходы физических лиц, подлежащая удержанию, не превышает 50% от суммы дохода, выплачиваемого в денежной форме, она может быть удержана единой статьей.

Стоимость подарков, полученных работником в сумме, не превышающей 4 000 рублей, не облагается подоходным налогом. Таким образом, если списание долга квалифицируется как подарок и работник не получал в текущем году других подарков от организации, то подоходным налогом облагается только часть долга, превышающая 4 000 рублей.

Сумма списанного долга не является выплатой в рамках трудовых отношений, поэтому на нее не нужно начислять страховые взносы.

Сумма списанного долга не учитывается в расходах организации для целей налогообложения. Бухгалтерское обязательство включается в состав прочих расходов.

d 91. 2 K 73. 1 (58) — признана сумма списания задолженности.

В результате на хозяйственных счетах в общем статусе возникает постоянная разница и соответствующее постоянное налоговое обязательство.

Удержание подоходного налога физическими лицами с выплаченных доходов и платежей в бюджет отражается в учете регистрами.

Д 70 К 68-Налог на доходы физических лиц вычитается из суммы обязательства.

Д 68 К 51-Налог перечисляется в бюджет.

Есть вопросы по займам сотрудникам?

Задайте вопрос специалисту и получите письменный ответ со ссылками на закон.

Оставьте заявку на консультацию прямо сейчас!

Как оформить займ сотруднику в 1С Зарплата и управление персоналом

1С Зуп Выдача займов работникам — это достаточно простой и удобный процесс, который позволяет автоматизировать все этапы выдачи и погашения займа. С помощью программы организации могут управлять выдачей займов и своевременно получать деньги. Кроме того, 1С можно использовать для автоматического расчета процентов по займам. Это упрощает бухгалтерские задачи и экономит время.

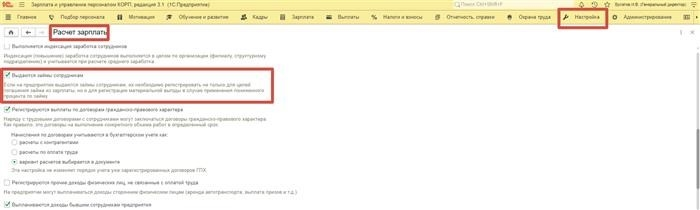

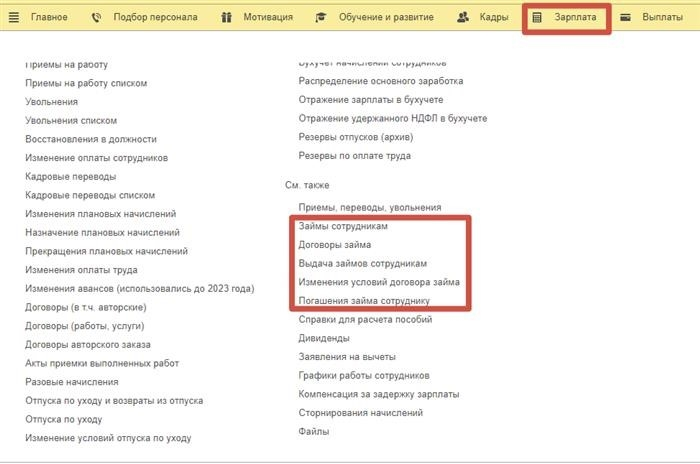

1. как учитывать займы в организации 1с: зуп

Чтобы весь процесс работал правильно, соответствующий механизм необходимо сначала подключить к конфигурации 1С:ЗУП. Это можно сделать следующим образом: 1. перейдите в раздел «Конфигурация». 2. выберите подраздел «Начисление зарплаты». 3. установите флажок напротив пункта «Кредиты, выданные сотрудникам». После подключения соответствующего механизма этот механизм позволяет управлять календарем «Займы» для «Сотрудников 1С». Этот календарь находится в разделе «Зарплата». Здесь же содержатся все документы, связанные с выдачей займа сотруднику компании, то есть договор о выдаче и погашении, чтобы изменить условия договора КТС.

После подключения соответствующего механизма этот механизм позволяет управлять календарем «Займы» для «Сотрудников 1С». Этот календарь находится в разделе «Зарплата». Здесь же содержатся все документы, связанные с выдачей займа сотруднику компании, то есть договор о выдаче и погашении, чтобы изменить условия договора КТС. Документы, касающиеся займов сотрудникам компании.

Документы, касающиеся займов сотрудникам компании.

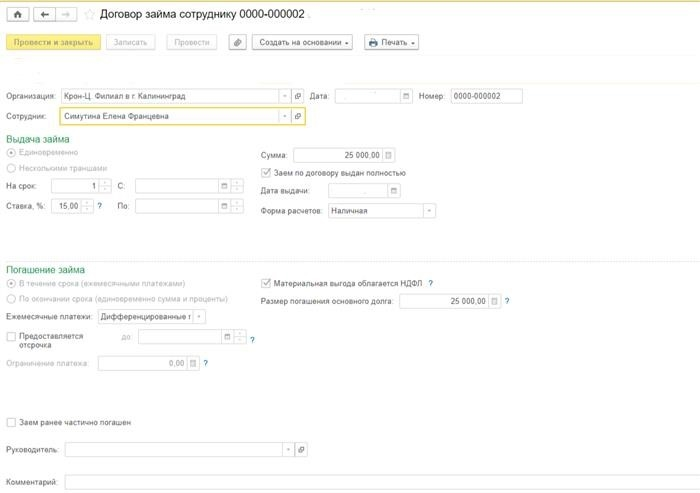

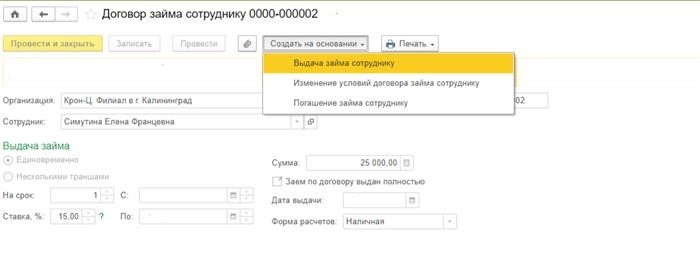

2. Как зарегистрировать заем

Регистрация положений о займе осуществляется через «Договор займа сотруднику». В договоре займа сотруднику в документе 1С должна быть указана информация о сотруднике, которому выдается заем, — его ФИО и название организации, в которой он работает. Сам документ разделен на два подраздела, содержащих обязательную информацию. Первый — «Версия займа 1С» — необходимо уточнить. Производится оплата. При расчете процентов по кредиту рекомендуется использовать функцию «Расчет процентов». В конфигурации 1С ЗУП есть специальный раздел для расчета процентов по кредиту. С помощью этого раздела можно автоматически рассчитать проценты по кредиту и сформировать соответствующую документацию. Во втором подразделе, «Погашение кредита в 1С», выберите: — способ погашения (полная сумма в конце периода с учетом процентов или фиксированная ежемесячная сумма). Если сотруднику удобнее погашать кредит постепенно, вы можете решить, как будут рассчитываться эти платежи — дифференцированно, ежегодно, только проценты или только кредит.

В договоре займа сотруднику в документе 1С должна быть указана информация о сотруднике, которому выдается заем, — его ФИО и название организации, в которой он работает. Сам документ разделен на два подраздела, содержащих обязательную информацию. Первый — «Версия займа 1С» — необходимо уточнить. Производится оплата. При расчете процентов по кредиту рекомендуется использовать функцию «Расчет процентов». В конфигурации 1С ЗУП есть специальный раздел для расчета процентов по кредиту. С помощью этого раздела можно автоматически рассчитать проценты по кредиту и сформировать соответствующую документацию. Во втором подразделе, «Погашение кредита в 1С», выберите: — способ погашения (полная сумма в конце периода с учетом процентов или фиксированная ежемесячная сумма). Если сотруднику удобнее погашать кредит постепенно, вы можете решить, как будут рассчитываться эти платежи — дифференцированно, ежегодно, только проценты или только кредит. Необходимо уточнить, будет ли кредит погашаться в 1с в конце определенного периода. Это означает, что записывается квадрат «приостановить», а в соседнем поле указывается конкретный месяц до «максимума». Это можно сделать вручную или выбрав нужный месяц из календаря. Проценты накапливаются, а выплаты не удерживаются до этого месяца. Флажок «Материальные выплаты облагаются подоходным налогом» установлен по умолчанию и может быть отключен при необходимости. Это может быть связано с выдачей займа на покупку или строительство недвижимости, или когда сотрудник имеет право на вычет по этой недвижимости.

Необходимо уточнить, будет ли кредит погашаться в 1с в конце определенного периода. Это означает, что записывается квадрат «приостановить», а в соседнем поле указывается конкретный месяц до «максимума». Это можно сделать вручную или выбрав нужный месяц из календаря. Проценты накапливаются, а выплаты не удерживаются до этого месяца. Флажок «Материальные выплаты облагаются подоходным налогом» установлен по умолчанию и может быть отключен при необходимости. Это может быть связано с выдачей займа на покупку или строительство недвижимости, или когда сотрудник имеет право на вычет по этой недвижимости.

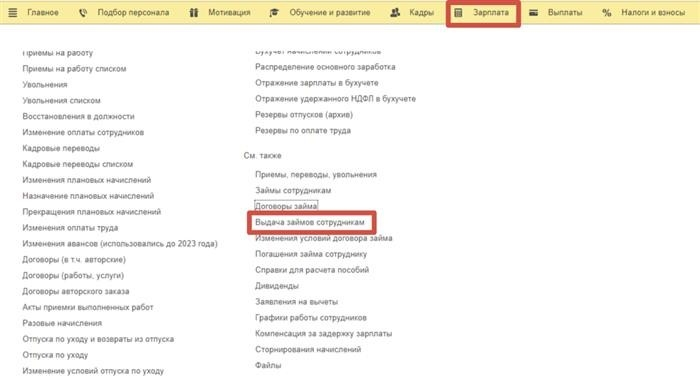

3. как оформить заем по программе 1с

После того как «Договор займа сотруднику 1с» заполнен, его необходимо оформить и закрыть. После этого необходимо сразу же зарегистрировать акт выдачи денег. Это делается с помощью документа «Выдача займа сотрудникам». В документе «Выдача займа сотрудникам» или предыдущем документе вы можете выбрать первый пункт «Выдача займа», нажав кнопку «Создать» и выбрав один из выпадающих списков.

В документе «Выдача займа сотрудникам» или предыдущем документе вы можете выбрать первый пункт «Выдача займа», нажав кнопку «Создать» и выбрав один из выпадающих списков. Важно выбрать первый пункт «Выплата займа сотруднику» — этот пункт доступен только в том случае, если не установлен флажок «Заем по договору выплачен полностью». В новом документе необходимо указать сумму займа и способ оплаты — наличный или безналичный. Кроме того, вы можете зарегистрировать месяцы и ежемесячные расчеты платежей по кредиту. Это необходимо, если средства выдаются в рассрочку, то есть разными порциями. Марина Револис, эксперт ООО «Кодерлайн

Важно выбрать первый пункт «Выплата займа сотруднику» — этот пункт доступен только в том случае, если не установлен флажок «Заем по договору выплачен полностью». В новом документе необходимо указать сумму займа и способ оплаты — наличный или безналичный. Кроме того, вы можете зарегистрировать месяцы и ежемесячные расчеты платежей по кредиту. Это необходимо, если средства выдаются в рассрочку, то есть разными порциями. Марина Револис, эксперт ООО «Кодерлайн