Если вы обнаружили, что не можете справиться со своими финансовыми обязательствами после потери работы, необходимо срочно принимать меры. В случае отсутствия денег на покрытие кредитов обратитесь в банк, чтобы обсудить возможные варианты. Возможно, вы имеете право на отсрочку или модификацию платежей, что может дать кратковременное облегчение в трудный период.

Одним из приемлемых решений может стать рефинансирование существующих долгов, что позволит снизить ежемесячные платежи. Обратитесь к своему кредитору, чтобы получить рекомендации по реструктуризации условий кредита. Четко изложите свою ситуацию, поскольку банки часто предусматривают условия для клиентов, испытывающих непредвиденные трудности.

Если вам грозит банкротство, важно изучить все возможные альтернативы, прежде чем приступать к нему. Обсудите с финансовыми консультантами или обратитесь к кредитному консультанту, чтобы понять, является ли банкротство вашим единственным выходом или есть другие решения, например, консолидация долгов или переговоры о снижении платежей.

Если вы попали в ситуацию, когда кажется, что дальше действовать невозможно, не игнорируйте проблему. Свяжитесь с кредиторами и объясните им свои обстоятельства. В некоторых случаях они могут предложить временную отсрочку платежей или снизить процентную ставку, чтобы облегчить бремя. Никогда не оставляйте связь без внимания, так как это может привести к более серьезным последствиям, в том числе к ухудшению вашей кредитной истории.

Как запросить заморозку платежей по кредиту после потери работы

Если из-за безработицы у вас нет средств для покрытия долговых обязательств, необходимо действовать быстро. Обратитесь в банк или финансовую организацию, управляющую кредитом, объясните ситуацию и предоставьте соответствующие документы, например, свидетельство об увольнении. Многие учреждения разрешают временно заморозить или реструктурировать выплаты по долгам, особенно в случае внезапной потери дохода.

Подайте заявку на замораживание платежей и укажите срок, который обычно составляет от 1 до 6 месяцев, в зависимости от размера долга и индивидуальных обстоятельств. Банки также могут предложить рефинансирование кредита или скорректировать график погашения, чтобы сделать платежи более приемлемыми. Будьте готовы обсудить детали всех невыполненных обязательств и объяснить, как долго, по вашим прогнозам, продлится финансовая неудача.

В некоторых случаях полезно обратиться за юридической помощью или проконсультироваться с финансовым консультантом, чтобы убедиться, что просьба о замораживании платежей была выполнена правильно и в рамках законных прав. Это поможет избежать дальнейших осложнений и гарантировать, что любая реструктуризация долга не приведет к негативной кредитной истории или другим финансовым штрафам.

Какие существуют варианты личного банкротства?

Если выплата долгов становится невозможной из-за потери дохода или других обстоятельств, люди могут рассмотреть возможность подачи заявления о личном банкротстве. Этот процесс позволяет реструктурировать финансовые обязательства или даже списать некоторые долги. Понимание доступных вариантов банкротства крайне важно для каждого, кто столкнулся с подобной ситуацией.

Глава 7 Банкротство

Глава 7 позволяет ликвидировать активы, не подлежащие взысканию, для погашения долгов. Если долги превышают активы, а доходов не хватает для выполнения обязательств, этот вариант может принести облегчение. Однако имейте в виду, что некоторые виды долгов, такие как студенческие займы и налоги, не могут быть списаны по главе 7. Кредиторы могут предъявить претензии, а доверительный управляющий будет следить за ликвидацией активов.

Банкротство по главе 13

Глава 13 предполагает утвержденный судом план погашения задолженности, согласно которому долги погашаются в течение 3-5 лет. Этот вариант подходит тем, кто имеет стабильный доход, но не в состоянии выплатить долги полностью. В зависимости от обстоятельств часть долга может быть уменьшена или прощена. Этот вариант также позволяет людям сохранить свое имущество, одновременно реструктурируя свои финансовые обязательства.

Если вы не уверены, что банкротство является правильным решением, возможно, стоит проконсультироваться с адвокатом по банкротству, который сможет оценить конкретные финансовые обстоятельства и порекомендовать наиболее подходящий вариант действий.

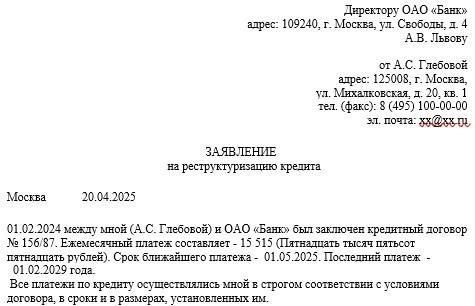

Как приступить к реструктуризации кредита, если вы не можете его погасить

Если вы столкнулись с трудностями при погашении долга из-за потери дохода, приемлемым вариантом будет реструктуризация кредита. Обратитесь к кредитору или финансовому учреждению с официальной просьбой об изменении условий договора.

Многие банки предлагают различные решения, например, продление срока погашения кредита, уменьшение ежемесячных взносов или даже предоставление платежных каникул. Это может помочь уменьшить непосредственное финансовое давление. Будьте готовы предоставить доказательства финансовой ситуации, например, статус безработного или подтверждение снижения дохода.

Если варианты реструктуризации недоступны, другой альтернативой может стать объявление о банкротстве. Этот вариант следует тщательно обдумать, поскольку он может иметь долгосрочные последствия для финансового положения и кредитного рейтинга. Проконсультируйтесь с финансовым консультантом, чтобы понять последствия.

В некоторых случаях кредитор может предложить план отсрочки платежей или прощение части кредита, но это во многом зависит от конкретных обстоятельств и политики кредитора. Важно открыто и оперативно обсудить все возможные варианты.

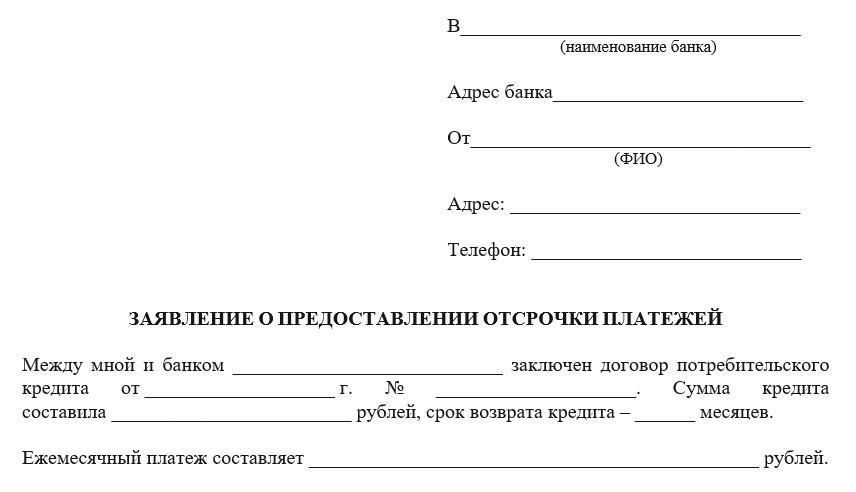

Как оформить кредитные каникулы, если вы столкнулись с безработицей

Если банк принимает решение о предоставлении кредитных каникул, заемщик должен подать в банк официальный запрос. Запрос должен включать все необходимые документы, такие как подтверждение безработицы, справки о доходах и сведения об имеющихся задолженностях. Процесс подачи заявки обычно требует заполнения формы, предоставляемой банком или финансовым учреждением.

При подаче заявки укажите желаемую продолжительность кредитных каникул и причину обращения. Если заемщик недавно был уволен, предоставление официального письма от работодателя, подтверждающего прекращение трудовых отношений, может укрепить аргументацию. Некоторые банки предлагают отсрочку или перенос платежей по кредиту для тех, кто испытывает финансовые трудности в связи с потерей работы.

Если человек уже просрочил платежи, банк может рассмотреть возможность реструктуризации долга, чтобы предотвратить дальнейшие финансовые затруднения. Очень важно принять меры как можно скорее после потери работы, чтобы предотвратить негативное влияние на кредитную историю и избежать возможных судебных исков, связанных с неоплаченными обязательствами.

В крайних случаях, когда заемщик не может оправиться от финансового бремени, подача заявления о банкротстве может стать необходимым шагом. Однако об этом следует думать только после консультации с финансовым консультантом или юристом, поскольку это существенно влияет на финансовое будущее человека.

У каждого банка своя политика в отношении кредитных каникул, и она может сильно различаться. Рекомендуется обратиться непосредственно в банк, чтобы получить конкретные инструкции по оформлению заявки и понять все условия, связанные с временной приостановкой кредитных обязательств.

Что делать, если вы не можете погасить кредит из-за потери работы

Если возникла ситуация, когда после потери работы нет денег на погашение кредитов, предпримите следующие шаги:

- Немедленно свяжитесь с поставщиком кредита и сообщите ему о сложившихся обстоятельствах. Попросите временно приостановить или уменьшить платежи.

- Попросите предложить варианты реструктуризации кредита, чтобы снизить ежемесячные платежи. Это может быть продление срока погашения или снижение процентной ставки.

- Попросите предоставить вам платежные каникулы. Многие финансовые учреждения предлагают такие варианты в случае значительных жизненных изменений, например потери работы.

Если кредит связан с кредитными картами или другими формами необеспеченного кредитования, обсудите с кредитным менеджером возможные решения, такие как консолидация долга или отсрочка платежа.

Если денег нет, чтобы покрыть весь ежемесячный платеж, договоритесь о частичных выплатах до тех пор, пока не будет найдена новая работа. Это продемонстрирует готовность погасить долг и поможет избежать дальнейших штрафов.

Убедитесь, что все договоренности оформлены в письменном виде, включая изменения в структуре платежей или согласованные праздники.

Когда и как подавать заявку на рефинансирование кредита

Если вы оказались в ситуации, когда из-за безработицы не в состоянии поддерживать выплаты по долгам, рефинансирование кредитов может стать приемлемым решением. Этот процесс позволит вам скорректировать условия существующих кредитов, что облегчит управление финансовыми обязательствами в трудные времена.

Когда следует подавать заявку?

Рассмотрите возможность рефинансирования, если ваш доход значительно снизился и вы с трудом вносите необходимые платежи по нескольким кредитам. Этот вариант особенно полезен, если вас уволили и вам нужно временное облегчение. Заявка на рефинансирование может помочь вам справиться со своими обязательствами, снизив ежемесячные платежи или продлив срок кредита.

Как приступить к рефинансированию

Как правило, процесс начинается с подачи заявления вашему текущему кредитору или новому финансовому учреждению. В заявлении должны быть указаны такие данные, как сумма вашего текущего долга, ваш доход и любая другая важная финансовая информация. В случае положительного решения вам может быть предоставлена более низкая процентная ставка или более длительный период погашения.

В некоторых случаях кредиторы предлагают «платежные каникулы» или «реструктуризацию долга» для клиентов, столкнувшихся с временными финансовыми трудностями. Если вы не можете соблюдать сроки платежей из-за потери дохода, эти варианты могут стать временным спасением от растущего долга.

Важно тщательно оценить условия рефинансирования и убедиться, что новые условия дадут ощутимые преимущества, например, снижение ежемесячных платежей, и при этом не увеличат общую стоимость кредита. Перед принятием решения всегда сравнивайте новые условия с вашими текущими обязательствами.