Сбербанк предлагает возможность взять кредит на приобретение загородного дома с прилегающей землей, сумма которого может достигать 100 миллионов рублей, а срок погашения составляет до 30 лет.

В пределах данной программы доступны для приобретения следующие предметы:

Для того, чтобы приобрести объект, заемщику требуется внести первоначальный взнос не менее 25,1% от его стоимости, используя собственные средства. Если у заемщика не имеется подтверждения дохода и занятости, то первоначальный взнос должен составлять не менее 30%.

Для того чтобы получить кредит на сумму до 1,5 миллиона рублей, не обязательно оформлять имущественный залог. Вместо этого достаточно иметь поручительство от платежеспособных физических лиц. Однако, если заемщик владеет недвижимым имуществом, он может предоставить его в качестве обеспечения кредита.

Если клиент решает использовать свое собственное имущество в качестве залога при получении кредита, то сумма займа не может быть больше 1,5 миллиона рублей, превышающая стоимость этого имущества.

Если потребуется, то заемщик может воспользоваться возможностью отложить выплату основного долга или пролонгировать срок кредитования. В таком случае необходимо предоставить необходимые документы, которые подтверждают увеличение стоимости строительства жилого дома на протяжении двухлетнего периода с момента получения кредита.

Клиенты могут без проблем и дополнительных платежей досрочно погасить свои кредитные обязательства. Для этого необходимо предварительно подать заявление в банк, указав дату, сумму и банковский счет, с которого будут списаны средства. Банк не ограничивает сумму досрочного погашения.

Требования к заемщику

Требования к объекту недвижимости

Необходимые документы

Как оформить

Ипотека на дом с земельным участком в 2025 году

Ипотека на дом с земельным участком в 2025 году

Не все желают проживать в многоквартирном доме, ведь кто-то предпочитает иметь соседей не на стене рядом, а через дорогу, а еще лучше — за забором. Однако, для таких людей есть возможность приобрести недвижимость в кредит. В 2025 году ипотека на дом с прилегающим земельным участком является актуальной темой. Татьяна Шадрина, юрист, поделилась с информацией о том, какие банки предоставляют такую ипотеку, а также о программах и условиях, действующих в этой сфере, в интервью «Комсомольской правде».

Условия ипотеки на дом с земельным участком

В некоторых банках охотно выдают ипотеку на квартиры, так как они пользуются большим спросом и приносят больше прибыли, чем отдельные дома. Стоимость квартир также обычно ниже, чем у домов, а расходы на их обслуживание меньше. В связи с этим, продажа квартир может быть проще и быстрее, чем продажа домов. Однако, если вы решили участвовать в программе кредитования, будьте готовы к менее выгодным условиям. Банки часто предлагают ипотечные кредиты на квартиры с более высокими процентными ставками и требуют более значительный первоначальный взнос. Также стоимость страхования залога на частные дома обычно выше, чем на квартиры.

Говоря о том, что возможно взять ипотеку на жилой дом с прилегающим участком земли, следует отметить, что такие кредитные программы обладают определенными особенностями, которым необходимо уделить особое внимание при составлении соответствующей документации, обращает внимание Шадрина.

тщательно изучены, согласно политике кредитования, в целях установления надежности и возможности возврата займа.

Для получения ипотечного кредита на покупку частного дома с прилегающим участком земли обычно требуется предоставить определенный набор документов и отвечать определенным требованиям.

- присутствие стабильной регистрации в месте осуществления деятельности определенного кредитно-финансового учреждения, предоставляющего ссуду.

- имеющийся стабильный подтвержденный доход, который поступает ежемесячно;

- Необходимо учесть, что для получения кредита требуется достижение определенного возраста (обычно 21 год). Кроме того, каждый банк устанавливает верхний возрастной предел для заемщиков, который не должен превышать 65-75 лет на момент полного погашения кредита.

- Одним из обязательных требований является наличие опыта работы продолжительностью не менее одного года.

Банк установил определенные критерии по оценке объектов недвижимости, которые являются обязательными для соблюдения.

Татьяна объясняет, что из-за того, что частный дом значительно дороже квартиры и не каждый человек может позволить себе его приобрести, а также из-за больших финансовых затрат на его содержание, банки устанавливают дополнительные требования к недвижимости, которые необходимо соблюдать.

У каждой компании имеются свои особенности и требования. Однако, в общих чертах условия выглядят следующим образом:

- у продавца есть законные права собственности на объект (например, иногда граждане строят дом на своем участке без предварительного согласования и без регистрации права собственности. В таком случае дом считается самовольной постройкой и не может быть использован в качестве залога).

- Одним из обязательных требований всех кредитно-финансовых учреждений является обеспечение страховкой объекта залога (дома). Цена страхования частного дома часто значительно превышает стоимость страхования квартиры. Если же дом выполнен из дерева, то стоимость такой страховки будет еще выше.

Для участка земли также существуют определенные условия и требования, которые необходимо соблюдать.

- В письменных актах указывается, что земельный участок предназначен для осуществления индивидуального жилищного строительства (ИЖС).

- Земельный участок должен находиться в пределах территории, которую указывает кредитно-финансовая организация. В случае, если земельный участок расположен в другой местности, банк может отказать в выдаче займа.

Как оформить ипотеку на дом с земельным участком

Как сказала Татьяна, на первом этапе оформления ипотеки на дом с земельным участком необходимо выбрать финансовую организацию, к которой хотел бы обратиться потенциальный заемщик.

Юрист подчеркивает, что при выборе финансового учреждения необходимо провести детальное изучение всех условий, связанных с оформлением и предоставлением кредита. Среди таких условий следует обратить внимание на процентную ставку, наличие страховки, а также различные комиссии и платежи.

Для того чтобы узнать общую сумму ипотеки и ежемесячные платежи, можно использовать специальные онлайн-калькуляторы, которые предлагают многие банки на своих веб-сайтах.

После выбора определенного финансового учреждения следующим этапом станет необходимость подать заявку на получение кредита. Данный запрос возможно оформить в любом филиале банка, осуществив личное посещение.

Некоторым лицам предоставляется возможность воспользоваться привилегированными условиями ипотеки для постройки деревянного дома. Однако, данная возможность не доступна всем. Осуществляем тщательное изучение мельчайших деталей и особенностей данного процесса.

Документы

Вместе с подачей заявления следует предоставить соответствующие документы, которые можно узнать заранее в выбранной кредитно-финансовой организации. Однако, в большинстве случаев к стандартному списку документов относятся:

Программы

В настоящий момент целый ряд финансовых учреждений предлагает возможность получить ипотечное кредитование для приобретения частных домов вместе с прилегающей землей.

Татьяна Шадрина говорит, что в каждой банковской организации есть разнообразные программы кредитования, которые зависят от желаний и способностей заемщика. Чтобы получить более подробную информацию, необходимо обратиться в конкретное учреждение.

Возможно, кто-то сможет приобрести земельный участок и построить свой дом, используя выгодную сельскую ипотеку с процентной ставкой в 3 процента годовых. Условия представляются очень привлекательными, однако в большинстве регионов России максимальная сумма одобряемого кредита составляет всего лишь 3 миллиона рублей. Помните, что для вашего нового дома необходимо обязательно оформить статус жилого помещения, а не дачи. Также заранее убедитесь, что территория, на которой находится дом, соответствует требованиям сельской ипотеки.

Загородная недвижимость и земля в Сбербанке

Загородная недвижимость и земля в Сбербанке

n n»,»content»:»u041fu043e u0434u0430u043du043du044bu043c u043eu0442u0447u0435u0442u043du043eu0441u0442u0438, u043fu0443u0431u043bu0438u043au0443u0435u043cu043eu0439 u043du0430 u0441u0430u0439u0442u0435 u0426u0411″>’ >

Предложения месяца

Отзывы об ипотеке Сбербанка

Ипотечное кредитование, предоставляемое финансовым учреждением

расчеты и компиляции

Все продукты Банки.ру

Калькуляторы

Инвестиции и депозиты

Финансовая помощь в виде кредитов и займов

Ещё

Страхование

Карты

Ипотека

РКО

Кредиты, предоставляемые для удовлетворения потребностей клиентов.

Ипотечное кредитование

Финансовые инструменты, которые позволяют получать кредитные средства для совершения покупок и оплаты услуг, именуются кредитными картами.

Карты для снятия денежных средств со счета

Добровольное и обязательное страхование автогражданской ответственности (ОСАГО) и страхование каско (КАСКО)

Оказание услуг по ведению расчетов и операций с наличными деньгами

Депозиты

Микрозаймы

Постановка приложения Банки.ру

Сфокусируйте камеру вашего мобильного устройства на QR-коде и перейдите на веб-страницу, упомянутую в этом коде.

Компания «Информационная платформа» применяет механизм cookie для обеспечения комфортности пользователей и гарантии эффективного функционирования веб-сайта и его сервисов. Cookie представляют собой небольшие файлы, которые содержат информацию о настройках и предыдущих визитах на сайт. В случае, если вы не желаете использовать cookie-файлы, вы можете изменить настройки вашего браузера. Детальные условия использования могут быть найдены здесь.

Наше предприятие, ООО «Информационная платформа», является правообладателем новаторской услуги «Banki.ru Недвижимость и Ипотека». Мы обеспечиваем точный подбор объектов с помощью передовых алгоритмов искусственного интеллекта. Наш сервис также предоставляет мгновенную оценку клиента и подбор ипотечных программ, основанных на обширных данных. В основе нашего продукта лежат передовые технологии взаимодействия, которые мы реализуем в качестве рекомендательной системы и агрегатора. Наши ключевые функции включают точный подбор объектов, проверку истории и оценку рисков, а также рекомендации по их снижению. Мы также автоматизируем процесс заключения сделок. Мы предлагаем юридическим лицам услуги по распространению рекламы в Интернете с использованием программного обеспечения. Наша компания также является участником проекта «Сколково». Наши реквизиты: ИНН 7727468531, ОГРН 1217700311883. Мы находимся по адресу: 121205, г. Москва, вн.тер.г. муниципальный округ Можайский, территория инновационного центра «Сколково», Большой бульвар, 42, стр. 1, этаж 3, помещение № 1100, рабочее место №6. ОКВЭД: 62.01.

ООО «Информационная платформа» владеет авторскими правами на текст с 2005 по 2025 годы. При использовании данных материалов, необходимо указать активную гиперссылку на официальный сайт Banki.ru.

Патент № 445945, выданный 18 октября 2011 года, подтверждает права на товарный знак.

Согласно данным, полученным в результате исследований, проведенных в августе 2023 года ООО «Тибурон» и АО «ИОМ Анкетолог»,

Сбербанк при продаже жилья разрешил сохранять ипотечную ставку продавца: что следует знать

Сбербанк при продаже жилья разрешил сохранять ипотечную ставку продавца: что следует знать

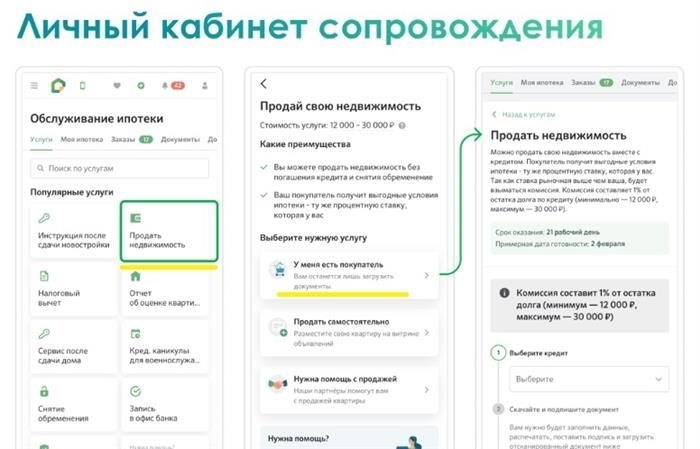

Сбербанк позволит осуществить сделку купли-продажи недвижимости через передачу ипотечного долга от продавца к покупателю.

Клиент имеет возможность получить ипотеку по тем же условиям, по которым ее оформлял продавец. В Сбере подтвердили, что банк в настоящее время тестирует данную программу. В Архангельской области уже состоялось первое успешное совершение подобной сделки.

Принцип действия процесса перевода ипотеки

Таким образом банк осуществляет аналогичные операции:

У новой системы ипотеки имеется некоторое различие от обычной процедуры, в которой покупатель получает одобрение банка на актуальных условиях и заключает сделку по приобретению квартиры с использованием кредитных средств банка.

Ипотека, специфика перевода которой отличается от обычной ипотеки

| Условия | Привычная ипотечная ссуда | Возврат задолженности |

|---|---|---|

| Каково положение дел с упрощенным распорядком? | Существует возможность получить ипотеку при предоставлении только паспорта, без необходимости представлять какие-либо документы, подтверждающие место работы и доход. | Требуется предоставить полный набор документов, упрощенного порядка не существует. |

| на участие в конкурсе? | Покупатель | Продавец |

| Одобрение будет сделано в течение какого времени? | 24 часа | 7 дней, не считая выходных, отведенных на работу. |

| Сколько времени потребуется на завершение всей транзакции? | 3—7 дней — это временной интервал, который простирается от трех до семи дней. | До истечения 21-го календарного дня |

| в процессе оформления необходимо собрать различные документы | совершенной сделки. | Контракт на покупку и продажу между клиентом и продавцом и соглашение об обеспечении перевода задолженности между сторонами и финансовым учреждением. |

Ипотека, специфика перевода которой отличается от обычной ипотеки

| Стандартный кредит на жилье | |

| Каково положение дел с упрощенным распорядком? | Существует возможность получить ипотеку при предоставлении только паспорта, без необходимости представлять какие-либо документы, подтверждающие место работы и доход. |

| на участие в конкурсе? | Покупатель |

| Одобрение будет сделано в течение какого времени? | 24 часа |

| Сколько времени потребуется на завершение всей транзакции? | 3—7 дней — это временной интервал, который простирается от трех до семи дней. |

| в процессе оформления необходимо собрать различные документы | совершенной сделки. |

| Погашение задолженности | |

| Каково положение дел с упрощенным распорядком? | Требуется предоставить полный набор документов, упрощенного порядка не существует. |

| на участие в конкурсе? | Продавец |

| Одобрение будет сделано в течение какого времени? | 7 дней, не считая выходных, отведенных на работу. |

| Сколько времени потребуется на завершение всей транзакции? | До истечения 21-го календарного дня |

| в процессе оформления необходимо собрать различные документы | Контракт на покупку и продажу между клиентом и продавцом и соглашение об обеспечении перевода задолженности между сторонами и финансовым учреждением. |

Преимущества и недостатки

Ниже представлены основные плюсы, которые сопутствуют переводу ипотечного кредита на продавца.

▶ Возможно, процентная ставка по кредиту может быть ниже текущего рыночного уровня. Например, в феврале 2023 года средний процент по ипотеке для покупки вторичного жилья составляет 11%, тогда как у некоторых продавцов может быть ставка, установленная в январе 2022 года, в районе 9-10%, а в некоторых случаях даже ставка, действовавшая в 2021 году, когда средняя процентная ставка на вторичном рынке была 8,3%, а в определенные месяцы даже 7,3%.

Например, продавец приобрел жилье за семь миллионов рублей, используя ипотечный кредит под 7,5% годовых на двадцать пять лет, при первоначальном взносе в полтора миллиона рублей. Ежемесячный платеж составлял сорок тысяч шестьсот сорок четыре рубля. При тех же условиях, но с процентной ставкой в 11%, ежемесячная сумма платежа составит пятьдесят три тысячи девятьсот шесть рублей, а переплата будет на четыре миллиона рублей больше. Если покупатель также планирует взять ипотечный кредит, ему будет выгоднее перенести на себя ипотеку продавца.

✅ Безопасность для всех сторон гарантирована в рамках данной сделки. Банк не требует снятия залога и разрешает переход права собственности с сохранением обременения. Сам процесс сделки осуществляется внутри одного банка, причем квартира уже была проверена во время оформления кредита продавцом.

Покупателю не требуется составлять свежий отчет о стоимости. За квартиру он платит приблизительно 5000 ₽, а за частный дом — в два раза больше.

Ниже приведены некоторые недостатки данного программного продукта.

Не предоставляется возможность передачи ипотечного кредита с льготной процентной ставкой. В случае, если продавец является сельским, семейным или IT-ипотекой, переоформление кредита невозможно. Именно по тематическим ипотечным программам обычно доступны наиболее выгодные условия.

▶ Кредитная сумма не превышает текущего задолженности продавца по ипотечному займу. Иными словами, при наличии разницы между ипотечным долгом и стоимостью продажи недвижимости, покупатель погашает указанную разницу.

Например, стоимость квартиры составляет 4 000 000 ₽, а оставшаяся сумма по ипотеке составляет 1 500 000 ₽. Чтобы погасить долг, банк выдаст кредит только на сумму 1 500 000 ₽, а остальную часть покупатель должен будет внести самостоятельно. Если у покупателя нет оставшейся суммы, например, у него есть только 400 000 ₽ на первоначальный взнос по стандартной ипотеке, то ему придется оформить обычную ипотеку.

✅ При совершении перевода ипотеки взимается комиссия в размере 1%. Однако, существует минимальная сумма комиссии — 12 000 ₽ и максимальная — 30 000 ₽. Например, если сумма задолженности составляет менее 1 200 000 ₽, то комиссия составит 12 000 ₽, при сумме свыше 1 200 000 ₽ — 1%. Хотя данное условие не является официальным, логично предположить, что комиссию оплачивает заемщик, так как он получает ипотечный кредит по более низкой ставке, чем рыночная.

✔️ При осуществлении перехода обязательств по ипотечному кредиту, установленные условия продавца сохраняются в полном объеме, что означает, что покупатель получит идентичную процентную ставку, а также тот же срок и размер ежемесячного платежа. Изменение этих параметров для создания более удобных условий кредитования невозможно.