При передаче прав по договору, особенно в отношении обязательств должника, крайне важно правильно отразить эти операции в бухгалтерском учете. Уступка долга третьей стороне требует точного распределения обязательств и требований как в бухгалтерских книгах цедента, так и цессионария. Цессионарий записывает дебиторскую задолженность на свой счет, отражая право на взыскание долга в соответствии с условиями, изложенными цедентом. Цессионарий, напротив, снимает дебиторскую задолженность со своего баланса и может отразить прибыль или убыток на основе разницы между балансовой стоимостью долга и условиями цессии.

Важно оценить требования соглашения, чтобы определить порядок признания затрат, связанных с уступкой. Любые юридические, административные и прочие расходы, связанные с процессом цессии, обычно отражаются цессионарием в финансовой отчетности как расходы. При передаче долга цессионарий должен скорректировать свои счета для отражения поступившей дебиторской задолженности и обеспечить надлежащий порядок учета основной суммы долга и процентов.

Надлежащее документирование цессии необходимо для проведения аудиторских проверок и соблюдения требований. Обе стороны должны вести четкий учет соглашения, а также любых последующих изменений в первоначальном договоре. Эти записи помогут правильно отразить обязательства и дебиторскую задолженность в бухгалтерском учете, гарантируя, что финансовая отчетность точно отразит влияние сделки на положение компании.

Понимание процесса урегулирования задолженности по договору цессии

Для правильного урегулирования задолженности по договору цессии необходимо точное отражение операции в бухгалтерском учете должника. При цессии должник должен отразить в учете переход прав от цедента к новому кредитору. Для этого необходимо внести изменения в финансовую документацию и отразить права нового кредитора в бухгалтерском учете должника.

Основные этапы урегулирования задолженности

Первоначально отражается обязательство должника перед цедентом. Переход прав к цессионарию требует обновления учетной системы для отражения нового кредитора. При использовании бухгалтерской программы типа «1С» соответствующие проводки должны быть обработаны оперативно. Должник должен создать проводки, отражающие уменьшение обязательств перед цедентом, а также создание новой кредиторской задолженности перед цессионарием. Должник должен убедиться в том, что все причитающиеся суммы учтены надлежащим образом и что по предыдущему соглашению с цедентом больше не осталось никаких обязательств.

Условия договора цессии должны быть полностью учтены. Любые существующие долги или обязательства должны быть точно переданы, чтобы должник не отразил ошибочно непогашенные суммы, которые больше не действуют. Важно изучить все необходимые документы, включая договор цессии и всю связанную с ним корреспонденцию от цедента, чтобы произвести необходимые корректировки по счету.

Бухгалтерские соображения

При выполнении бухгалтерских проводок важно понимать, что уступка прав от цедента к цессионарию изменяет финансовые обязательства должника. Должник должен обеспечить правильное отражение всех корректировок по счетам и обязательствам. Это включает в себя обновление баланса и отчета о прибылях и убытках для отражения нового кредитора и перенесенного обязательства. Кроме того, любые расходы, понесенные в связи с процессом уступки, такие как юридические или административные издержки, должны быть отражены на соответствующих счетах расходов. Эти корректировки крайне важны для ведения точной и отвечающей всем требованиям финансовой отчетности.

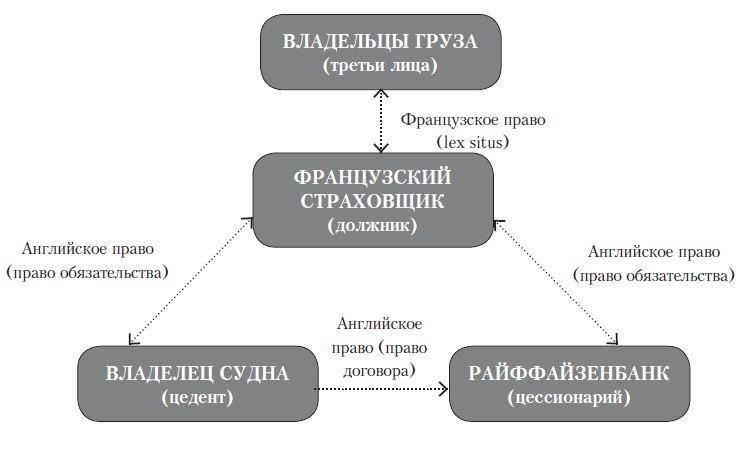

Кто является цедентом и цессионарием в договоре цессии?

В договоре об уступке прав цедент — это сторона, передающая свои права или требования другой организации. Как правило, это физическое лицо или организация, владеющая дебиторской задолженностью или требованием к должнику, которые они уступают третьей стороне. Роль цедента заключается не только в передаче прав, но и в обеспечении надлежащего документального отражения этого действия для юридических и бухгалтерских целей. Со стороны должника цедент остается первоначальным кредитором до тех пор, пока сделка не будет полностью выполнена и должник не подтвердит передачу прав.

Цессионарий, напротив, — это юридическое или физическое лицо, которое приобретает уступленные права или требования от цедента. Эта сторона берет на себя роль нового кредитора, имеющего право требовать от должника погашения задолженности. После передачи прав цессионарию может потребоваться внести коррективы в свою документацию, особенно при работе с отношениями с должниками. Это включает в себя обновление бухгалтерских книг с учетом переданной дебиторской задолженности и обеспечение внесения всех необходимых записей для отражения новых обязательств со стороны цессионария.

Ключевые роли в процессе цессии

Со стороны цедента необходимо обеспечить правильное отражение сделки в бухгалтерском учете, например в программе «1С», для точного финансового отражения. Для цессионария передача требует четкого документирования и правильного отражения в бухгалтерском учете, особенно при работе с остатком задолженности должника. Правильная документация также включает в себя заявление о приобретенных требованиях и правах на получение оплаты от должника.

В обоих случаях необходимо отслеживать изменения в дебиторской задолженности, отмечая данные о новом кредиторе. Для этого необходимо сделать специальные проводки в журнале, чтобы обеспечить надлежащее отражение уступки, гарантируя действительность переданных требований в учетных записях обеих сторон. Любые расхождения между цедентом, цессионарием и должником должны быть устранены незамедлительно, чтобы избежать осложнений при погашении требований или уступке прав.

Порядок учета уступщика при передаче прав требования

После уступки прав требования цедент должен правильно отразить передачу в своей финансовой отчетности. Это включает в себя несколько основных этапов учета, особенно в случаях, когда цедент сохраняет или передает права на конкретную дебиторскую задолженность.

Отражение в учете передачи прав требования

Первым шагом является признание передачи права требования цессионарию. Обычно это делается путем исключения уступленной дебиторской задолженности из бухгалтерского учета цедента и отражения соответствующего влияния на обязательства и активы. Цессионарию необходимо отразить в учете:

- Сумму дебиторской задолженности, переданной цессионарию.

- Любые сопутствующие расходы, связанные с передачей, такие как административные или юридические издержки.

- Корректировка возможных скидок или изменений в сумме дебиторской задолженности.

В случае полной передачи цедент должен списать дебиторскую задолженность со своего баланса. Финансовые последствия будут зависеть от того, структурирована ли сделка как продажа или как соглашение об обеспеченном финансировании.

Влияние на финансовую отчетность

Для цедента передача должна отражаться в отчете о прибылях и убытках как доход или расход в зависимости от характера уступки. Если цедент фактически продает дебиторскую задолженность, то прибыль или убыток от передачи должен быть признан на основе разницы между балансовой стоимостью дебиторской задолженности и суммой, полученной от цессионария.

Цессионарию крайне важно документально оформить уступку в соответствии со стандартами бухгалтерского учета, обеспечив надлежащую передачу всех прав, таких как право требования долга с должника. Правильное оформление поможет избежать расхождений при проведении аудиторских проверок и обеспечит соблюдение требований законодательства.

Запись на счете цедента

- Дебет: Денежные средства или дебиторская задолженность цессионария (в зависимости от структуры сделки).

- Кредит: дебиторская задолженность или другие соответствующие счета, отражающие переданное обязательство.

- Если применимо, кредит на любые сопутствующие доходы или корректировки обязательств.

Кроме того, цедент должен обеспечить надлежащее отслеживание в своей учетной системе, например в «1С» или других ERP-системах, чтобы вести точный учет состояния дебиторской задолженности и всех связанных с ней операций. Это поможет сохранить ясность в финансовой отчетности и обеспечит аудиторский след для будущих справок.

Как регистрировать операции по цессии в программе 1С

В программе 1С документирование перехода долга от одной стороны (цедента) к другой (цессионарию) включает в себя определенные процедуры для точного отражения операций в учетной системе. Основные шаги по обеспечению правильной регистрации таких переводов включают в себя следующее:

Шаги по отражению операций цессии

- Введите договор цессии: Сначала введите реквизиты договора, по которому цедент передает цессионарию свое право требования долга. Укажите должника, сумму требования и условия передачи.

- Документально оформите перевод долга: Создайте в «1С» документ, в котором изложите детали передаваемого долга. В нем должны быть указаны права цедента, обязанности цессионария и условия погашения.

- Передача долга цессионарию: В документе должно быть отражено, что цессионарий теперь имеет право на взыскание долга. Убедитесь, что баланс цедента уменьшен, а баланс цессионария отражает вновь приобретенное право требования.

- Обновление финансовых счетов: Скорректируйте счета как цедента, так и цессионария. Цедент покажет уменьшение дебиторской задолженности, а цессионарий отразит приобретенный долг как актив в своих бухгалтерских книгах.

- Зафиксируйте условия оплаты: если применимо, задокументируйте график и условия оплаты для дебитора. Это позволит обеим сторонам — цеденту и цессионарию — быть в курсе сроков и суммы причитающихся выплат.

Отражение цессии в бухгалтерском учете

- Дебет счета цессионария: При передаче долга дебетуется счет цессионария на сумму приобретенного требования.

- Кредит счета цедента: Одновременно кредитуется счет цедента, что отражает потерю права требования.

- Корректировка платежей : Как только должник начинает платить цессионарию, счет цессионария обновляется для отражения поступающих платежей, а цедент больше не участвует в процессе погашения.

Выполнение этих шагов в 1С обеспечит правильное отражение прав и обязанностей, возникающих при переводе долга, на счетах обеих сторон. Это обеспечивает соответствие юридическим и финансовым стандартам и гарантирует, что все участвующие стороны — цедент, цессионарий и должник — правильно учтены в системе.

Порядок учета для должника в договоре о передаче прав требования

Когда права должника передаются третьей стороне по договору о передаче прав требования, крайне важно точно отразить бухгалтерские проводки как для должника, так и для нового цессионария. Должник должен признать изменение права собственности на дебиторскую задолженность и соответствующим образом обновить свою финансовую отчетность.

Отражение в учете передачи прав

При передаче прав цессионарию должник должен исключить дебиторскую задолженность из своих бухгалтерских записей, отразив в них нового держателя долга. Эта проводка должна включать следующее:

Эта запись означает, что должник передал дебиторскую задолженность, скорректировав свой баланс путем уменьшения суммы долга. Если применимо, должник должен также учесть любые связанные с этим комиссии или корректировки, возникшие в результате операции.

Отражение передачи в 1С

В таких учетных системах, как «1С», процедура отражения передачи прав должна соответствовать описанным этапам, чтобы обеспечить соблюдение соответствующих стандартов. Должник должен обновить систему, чтобы исключить переданное требование из своих обязательств и уступить его цессионарию. Этот процесс включает корректировку счетов должника для отражения нового соглашения между должником, цедентом (цессионарием) и цессионарием (цедентом).

Чтобы обеспечить точное отражение операции в учете, крайне важно проверить, чтобы вся соответствующая документация, например договор уступки, была должным образом увязана с бухгалтерскими проводками. Это помогает поддерживать прозрачность и облегчает проведение будущих аудиторских проверок или финансовых обзоров.

Практические аспекты учета договора цессии для цессионария

При управлении уступкой дебиторской задолженности цессионарий должен точно отразить в учете соответствующие операции, чтобы отразить финансовую реальность приобретения. Эти действия должны начинаться с правильного отражения остатка задолженности должника, включая любые связанные с этим расходы. Ключ к правильному документированию лежит в понимании того, как трактовать переданные права и обязанности цедента.

Документальное оформление приобретения

Первым шагом является регистрация суммы, которую должник должен выплатить цессионарию. Она должна отражать сумму, согласованную в договоре о передаче. Чтобы обеспечить последовательность в отчетности, цессионарий должен ввести эту операцию в бухгалтерскую программу в соответствующей категории дебиторской задолженности. Для отражения приобретенных прав необходимо сделать правильные проводки в журнале, следуя правилам, изложенным в других соглашениях, касающихся передачи активов. Если приобретенная дебиторская задолженность подлежит дальнейшим корректировкам или изменениям, их также необходимо отразить, чтобы избежать расхождений в финансовой отчетности.

Погашение задолженности и проводки по расчетам

По мере осуществления платежей должником цессионарий должен обновлять бухгалтерские записи, чтобы отразить уменьшение остатка задолженности. Для обеспечения правильного учета притока денежных средств необходимо сделать соответствующие проводки. При получении платежа от должника цессионарий должен обеспечить сбалансированность дебетовых и кредитовых счетов, что позволит уменьшить дебиторскую задолженность и соответственно увеличить счет в кассе или банке.

Кроме того, при наличии расхождений между первоначально учтенной и окончательно полученной суммой следует делать корректировочные проводки, включая корректировки на комиссионные или другие расходы, связанные с операцией.

Управление затратами и обязательствами

Любые административные расходы или сборы, связанные с приобретением дебиторской задолженности, такие как юридические гонорары или плата за услуги, должны быть отражены отдельно на соответствующих счетах расходов. Цессионарий должен убедиться, что такие расходы отражены в его финансовой отчетности, поскольку они влияют как на общую сумму, подлежащую выплате дебитором, так и на общую прибыльность сделки.

Кроме того, необходимо, чтобы цессионарий отслеживал любые платежи, произведенные кредитору в рамках договора уступки, поскольку они также повлияют на процесс учета. Такие платежи должны быть отражены как оттоки, что обеспечит надлежащее погашение обязательств цессионария. Этот шаг имеет решающее значение для управления финансовым состоянием цессионария, обеспечивая полное соблюдение условий, изложенных в соглашении.

Проблемы и решения в учете договоров цессии на практике

Практическая реализация бухгалтерских процедур, связанных с передачей дебиторской задолженности, зачастую сопряжена с целым рядом сложностей. Одна из основных проблем заключается в правильном отражении операций в бухгалтерском учете цессионария. Задача усугубляется различиями между обязательствами должника и правами кредитора, изложенными в договоре.

1. Сложность правильного отражения операции в бухгалтерском учете

На практике правильное отражение передачи в бухгалтерском учете может быть затруднено в связи с различной трактовкой условий, изложенных в договоре. При отражении операции необходимо обеспечить точное отражение как дебиторской, так и кредиторской задолженности. Остатки по счетам могут существенно измениться после передачи, что требует тщательного контроля и частой сверки. Этот процесс особенно сложен при использовании программ типа «1С», где для точной отчетности необходимы автоматические расчеты обязательств и дебиторской задолженности.

2. Вопросы, связанные с дефолтом должника

Роль должника занимает центральное место в договоре цессии, и любая задержка в расчетах может привести к осложнениям в бухгалтерском учете. Несвоевременный учет графика платежей должника и отсутствие ясности в отношении его обязательств могут исказить финансовую отчетность. Цессионарию крайне важно тщательно отслеживать платежи должника, чтобы обеспечить соответствующую корректировку дебиторской задолженности на счетах как кредитора, так и должника. Для этого часто приходится создавать и изменять записи в книге учета дебиторской задолженности по мере поступления или отсутствия новых платежей.

3. Учет требований и обязательств

Еще один вопрос связан с отражением в учете цессионария требований, переданных по соглашению. Цессионарий должен рассматривать передачу как погашение обязательств должника, что может привести к возникновению расхождений при отсутствии тщательного подхода. Рекомендуется тщательно изучить условия соглашения, чтобы убедиться, что суммы задолженности должника точно отражены в бухгалтерском учете цессионария, а любые излишние платежи или корректировки оперативно устраняются. В частности, важно отслеживать, что причитается как цессионарию, так и должнику, чтобы избежать расхождений, которые могут привести к искажению финансовой отчетности.

Решение: Регулярная сверка бухгалтерских записей цессионария с обязательствами должника имеет решающее значение для обеспечения точного отражения переданного долга обеими сторонами. Программное обеспечение, такое как «1С», может помочь упростить эту сверку, автоматизируя обновление счетов при возникновении изменений. Также важно проводить периодические аудиты для проверки правильности всех бухгалтерских проводок.