Для устранения несоответствий в запасах важно немедленно выявить причину и исправить ситуацию с помощью четких и документированных процедур. При обнаружении недостачи важно назначить ответственного, будь то в результате расследования или изучения обстоятельств, связанных с расхождением. Это гарантирует, что человек или процесс, ответственный за недостающие предметы, будет привлечен к ответственности.

Правильный порядок отражения расхождений в финансовой отчетности зависит от установленных в вашей компании норм. Убыток должен быть отражен в бухгалтерских книгах в соответствии с правилами, установленными вашей внутренней инструкцией. Как правило, такие расхождения учитываются как убыток, влияют на баланс и отражаются в себестоимости проданных товаров или операционных расходах, в зависимости от размера недостачи.

В некоторых случаях недостачу можно возместить, если недостающие предметы будут впоследствии найдены или возмещены ответственной стороной. Если возмещение невозможно, сумма убытков может быть скорректирована в рамках бюджета на данный финансовый период. Обязательно точно отразите это в своих отчетах, так как ошибки могут повлиять на ваши будущие прогнозы и финансовое планирование. Всегда следите за тем, чтобы предпринятые действия соответствовали процедурам работы с недостачей, изложенным во внутренней документации компании.

Наконец, для предотвращения частых расхождений необходимо регулярно проводить сверку уровней запасов и тщательно следить за их движением. Регулярное обучение персонала и четкое информирование об обязанностях помогут свести к минимуму количество ошибок и выявить возможные нарушения на ранней стадии.

Определение ответственного лица за недостачу товарно-материальных ценностей

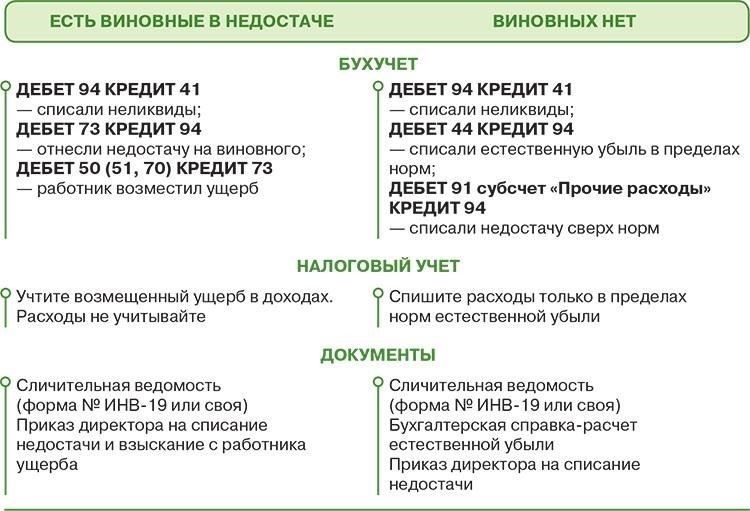

Чтобы правильно распределить ответственность за несоответствие запасов, необходимо следовать четкому набору правил. Согласно политике компании, любая недостача, обнаруженная в ходе регулярных подсчетов, должна быть незамедлительно расследована. Ответственным за это обычно является сотрудник или отдел, который ближе всего к операции или процессу, в котором произошло расхождение. Если недостача возникла в результате ошибок в работе, это должно быть зафиксировано в отчете о происшествии и назначено ответственное лицо.

В случаях, когда расхождение возникает из-за поврежденных товаров или расхождений в зарегистрированных операциях, необходимо внести корректировки в соответствующие финансовые документы. Если недостача вызвана кражей или мошенничеством, необходимо принять соответствующие меры в соответствии с правилами безопасности компании и требованиями законодательства. Ответственные лица в таких случаях обычно определяются по аудиторским записям или данным наблюдения.

Для составления точной финансовой отчетности необходимо отразить эти корректировки в балансовых отчетах. Стоимость убытка должна быть отнесена на соответствующие счета, а любые связанные с этим расхождения должны быть устранены путем корректировки стоимости запасов в соответствии с внутренними инструкциями и процедурами учета компании. Если убыток считается значительным или повторяющимся, рекомендуется провести углубленную проверку системы внутреннего контроля.

Если потеря считается результатом естественных причин, таких как порча или другие неизбежные ситуации, она может рассматриваться по-другому. В этом случае затраты, связанные с потерей, должны быть отражены в себестоимости проданных товаров (COGS), а не как отдельное расхождение в инвентаризации.

Убедитесь, что весь соответствующий персонал осведомлен об установленном порядке решения проблем с запасами и что каждый отдел понимает свою роль как в предотвращении, так и в решении проблем. Такой подход поможет обеспечить подотчетность и гарантировать, что все недостачи будут решаться в соответствии с установленной политикой.

Списание недостач в пределах норм естественной убылиНедостачи, которые находятся в пределах норм естественной убыли, должны списываться в соответствии с установленными нормами. При выявлении расхождений в ходе инвентаризации в первую очередь необходимо определить, вызвана ли эта разница естественными причинами, такими как испарение, усушка или порча, а не халатностью или хищением. Такие расхождения, если они находятся в допустимых пределах, не считаются результатом вины организации, а значит, могут быть списаны на убытки.

Определение пределов естественной убыли

Размер убытка не должен превышать нормы, установленные внутренней политикой компании или нормативными документами. Это может быть определено исходя из характера товара, условий хранения и исторических закономерностей потерь. Например, в некоторых отраслях для скоропортящихся товаров допускается определенный процент усушки. Допустимый процент естественной убыли должен быть четко указан в бухгалтерских документах и бюджетном планировании.

В случае естественной убыли соответствующее снижение стоимости запасов должно быть отражено в бухгалтерском учете. Убыток дебетуется на соответствующий счет расходов, а соответствующая сумма кредитуется на счет запасов. Разница между балансовой и фактической стоимостью запасов должна быть отражена в финансовой отчетности. Если убыток находится в пределах заранее утвержденного лимита, он не должен влиять на рентабельность, так как считается обычным деловым риском.

Списанная недостача, признанная естественной убылью, должна рассматриваться как обычное явление в рамках операционных расходов компании. Надлежащая документация, а также регулярные сверки помогают поддерживать прозрачность и гарантируют, что убытки не превысят заранее установленных допустимых уровней.

Когда невозможно назначить виновного в расхождении товарных запасов

В ситуациях, когда возникают расхождения в уровне запасов, не всегда возможно возложить вину непосредственно на отдельных сотрудников или отделы. При обнаружении расхождений необходимо сначала определить, является ли недостача или избыток результатом неправильного управления, человеческой ошибки или внешних факторов, не зависящих от команды. В некоторых случаях нет конкретной стороны, которая несет ответственность, и потери должны рассматриваться как неучтенное расхождение, не подлежащее прямому объяснению.

Выявление причин расхожденийПри возникновении расхождений важно тщательно проанализировать ситуацию. Если выясняется, что расхождение не может быть отнесено к конкретной ошибке или неточности, расхождение обычно отражается в балансе как убыток. В таких случаях конкретное лицо не может быть «привлечено к ответственности» за убыток. Важно вести подробный учет всех движений запасов, включая перемещение запасов, продажи, возвраты и другие действия, чтобы обеспечить точность системы и предотвратить будущие проблемы.

Работа с неучтенными потерями

Если потери не учтены, они обычно отражаются в виде уменьшения учетной стоимости активов. Стоимость недостающих товаров отражается по статье «инвентаризационные расхождения». Любая недостача или ущерб, не покрытые страховкой или средствами внутреннего контроля, рассматриваются как финансовые потери, которые, возможно, придется учитывать в будущих финансовых периодах. Такой подход помогает обеспечить прозрачность и точность системы.

Как учитывать недостачу товарно-материальных ценностей в финансовых отчетах

Чтобы точно отразить влияние недостачи в финансовой отчетности, необходимо следовать определенным правилам. Когда возникает недостача, она должна быть отражена в бухгалтерских книгах как убыток. Обычно такой убыток признается, когда расхождение между физическими запасами и данными учета превышает заранее установленный порог. Стоимость недостающих товаров списывается, а убытки отражаются в отчете о прибылях и убытках по статье расходов.

Признание убытка

Недостача выявляется путем сравнения фактических данных инвентаризации с данными бухгалтерского учета. Если товары не могут быть найдены на территории организации, то убыток списывается, а соответствующая сумма исключается из остатка запасов. Корректировка производится по дебету счета потерь и кредиту счета запасов. Это обеспечивает точное отражение расхождений в финансовой отчетности.

Обработка убытков в финансовых отчетах

При возникновении недостачи важно рассчитать точную стоимость недостающих товаров. Затем эта стоимость вычитается из общей стоимости запасов, корректируя баланс, чтобы отразить фактическую стоимость оставшихся активов. Расходы должны быть классифицированы таким образом, чтобы можно было легко отслеживать потери, поскольку стоимость недостающих товаров напрямую влияет на рентабельность. Очень важно обновить все соответствующие счета, чтобы обеспечить точность финансовой отчетности. Если недостача приписывается конкретным сотрудникам или халатности, может потребоваться дополнительное расследование, чтобы установить ответственность и возместить возможные убытки.

Определение масштабов потерь товарно-материальных ценностей

Для точной оценки масштабов потерь товарно-материальных ценностей необходимо сначала выработать четкий и последовательный подход к оценке расхождений при инвентаризации. Размер потерь определяется на основе тщательного сравнения между зарегистрированными суммами и фактическим количеством на складе.

Следующие шаги

Проведите инвентаризацию: Регулярные инвентаризации, как периодические, так и постоянные, необходимы для выявления расхождений. Потери должны быть точно задокументированы, а любые расхождения отмечены как часть процесса.

Определите причины недостачи: Прежде чем списывать ценности, убедитесь, что установлена причина недостачи — кража, повреждение или административная ошибка. Это поможет определить соответствующую категорию убытка.

- Проверьте с помощью исторических данных: Сравните текущие результаты с данными прошлых инвентаризаций, чтобы понять, является ли потеря частью текущей тенденции или новой аномалией.

- Учет потерь Документирование потерь: Как только ситуация стала известна, убытки должны быть отражены в бухгалтерской отчетности. Вычтите убыток из стоимости имеющихся запасов, чтобы вести точный учет.

- Установите лимиты: Установите четкие правила списания убытков. Если потери превышают установленные лимиты или выходят за рамки естественных отклонений (например, усадка из-за повреждения), может потребоваться дополнительное расследование или специальное разрешение, прежде чем исключать их из инвентаризационного учета.

Оценка последствий: Рассчитайте финансовое влияние потери на общую деятельность. Этот шаг помогает определить, необходимы ли дальнейшие корректировки, чтобы не выходить за рамки установленных бюджетных ограничений.

- Очень важно иметь формализованную процедуру, чтобы расхождения в инвентаризации последовательно регистрировались и принимались соответствующие меры для эффективного устранения любых потерь. Это гарантирует целостность финансовой отчетности и помогает снизить риск возникновения подобных проблем в будущем.

- Что делать, если потери компенсируются в натуральной форме

- Когда убыток возмещается в натуральной форме, первым шагом должно быть определение соответствующей стоимости товаров для замены. Замена должна быть отражена по справедливой стоимости предоставленных товаров, а не по стоимости первоначально утраченных предметов. Стоимость компенсации имеет решающее значение для составления точной финансовой отчетности и сохранения целостности счетов компании.

Для обеспечения правильного учета необходимо соблюдать следующие процедуры:

Стоимость товаров в натуральном выражении также должна быть сверена с первоначально отраженной недостачей, чтобы убедиться, что записи точно отражают изменение стоимости актива. Это обеспечит соблюдение стандартов бухгалтерского учета и политики компании.

В случае ущерба или кражи, когда компенсация производится в натуральной форме, убыток должен быть отражен в бухгалтерском учете как уменьшение стоимости актива, а компенсация в натуральной форме добавляется по справедливой стоимости. Это позволит избежать расхождений в балансе и обеспечит правильное отражение активов компании.

Правильные процедуры учета расхождений при инвентаризацииЧтобы обеспечить точность финансовой отчетности, расхождения при инвентаризации должны рассматриваться в соответствии со строгим протоколом. Ниже приведены основные шаги по разрешению подобных ситуаций:

Определите расхождение: Сверьте физический подсчет с записями. Если обнаружена недостача, проверьте, не является ли она следствием кражи, повреждения или неправильного подсчета.

Уведомите ответственные стороны: Если несоответствие вызвано ошибкой или неправомерными действиями сотрудника, важно назначить ответственных. Необходимо определить ответственное лицо и, при необходимости, провести расследование.

Списать убыток: Когда расхождение подтверждено, отразите недостачу в бухгалтерском учете. Убыток должен быть отражен по дебету счета расходов и кредиту счета запасов.

Документируйте ситуацию: Ведите четкую документацию по данному инциденту, включая результаты инвентаризации, причины расхождений и предпринятые корректирующие действия. Это важно как для внутреннего, так и для внешнего аудита.