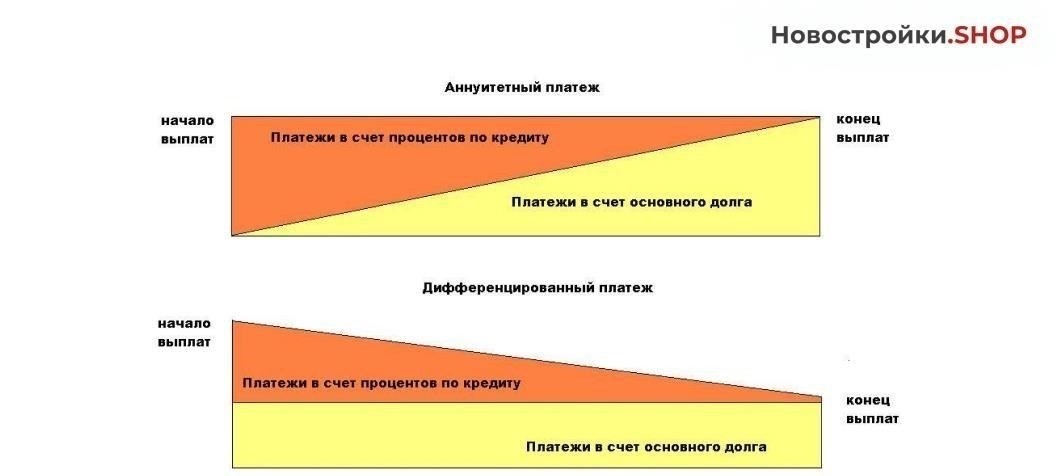

Если вы хотите оптимизировать стратегию погашения ипотечного кредита, концентрация на снижении ежемесячных платежей или сокращении срока кредитования может существенно повлиять на ваше долгосрочное финансовое положение. Частичное сокращение платежей позволяет сделать ежемесячные расходы более управляемыми, сохраняя при этом первоначальный срок кредита. Однако такой подход может привести к увеличению общей суммы процентов, выплачиваемых в течение всего срока действия кредита, поскольку остаток средств остается более высоким в течение длительного времени.

С другой стороны, сокращение срока кредита уменьшает сумму выплачиваемых процентов, так как остаток погашается за более короткий срок. Такой подход уменьшает общую сумму, выплачиваемую в течение всего срока кредита, но более высокие ежемесячные платежи могут оказать давление на ваш бюджет. Если сокращение срока кредита для вас возможно, это поможет свести к минимуму переплату и обеспечить более быстрое погашение ипотеки.

В конечном итоге, что выбрать — снижение ежемесячного платежа или сокращение срока кредита — зависит от ваших финансовых целей и способности управлять более высокими платежами. Если вашей главной задачей является поддержание денежного потока, продление срока кредита и уменьшение платежей может оказаться более подходящим вариантом. Однако если для вас приоритетом является экономия на процентах, то лучше выбрать более быстрый график погашения.

Понимание последствий снижения ежемесячных платежей по ипотеке

Сокращение ежемесячных ипотечных обязательств может принести существенную выгоду, но важно оценить, соответствует ли это вашим долгосрочным финансовым целям. Продлевая срок кредита, вы снижаете ежемесячную нагрузку, но общая стоимость кредита, включая процентные платежи, со временем увеличивается. С другой стороны, выбор в пользу частичного погашения может помочь снизить общую сумму выплачиваемых процентов, что позволит сэкономить деньги в долгосрочной перспективе, но, возможно, не сразу значительно снизит ваши ежемесячные расходы.

Если ваша первоочередная задача — уменьшить непосредственное финансовое давление, сокращение срока погашения может оказаться выгодным. Хотя это приводит к увеличению ежемесячных платежей, это позволяет быстрее избавиться от долга и снизить процентные платежи. Напротив, выбор в пользу более длительного срока погашения может уменьшить ежемесячный платеж, но общая стоимость кредита будет выше из-за длительного начисления процентов. Главное — найти баланс между сохранением приемлемых ежемесячных платежей и минимизацией общей стоимости погашения с течением времени.

Еще один важный фактор, который следует учитывать, — это потенциальная гибкость варианта частичного погашения. Внося дополнительные платежи в счет погашения основного долга, вы уменьшаете оставшуюся сумму, что, в свою очередь, снижает будущие процентные начисления. Однако эта стратегия требует дисциплины и последовательности, поскольку нерегулярные или недостаточные выплаты могут не принести ожидаемых выгод.

В заключение следует отметить, что сокращение срока кредитования обычно дает более существенную экономию на выплате процентов, но требует более высоких ежемесячных расходов. Если ваша главная цель — снизить ежемесячные обязательства, продление срока кредита может показаться заманчивым, но со временем это, скорее всего, приведет к увеличению общей суммы выплат. Баланс между этими подходами, в зависимости от вашей финансовой ситуации, может помочь вам сохранить контроль над ежемесячными расходами и долгосрочными долгами.

Оценка плюсов и минусов сокращения срока кредитования

Сокращение срока погашения ипотечного кредита может уменьшить общую сумму выплачиваемых процентов, но для этого необходимо тщательно взвесить все преимущества и недостатки. При таком подходе основной долг погашается быстрее, а процентные платежи со временем уменьшаются. Однако более высокие ежемесячные платежи могут оказать давление на ваш бюджет.

Одним из существенных преимуществ является то, что сокращение срока приведет к снижению процентной ставки, особенно если вы рефинансируете кредит. Более низкая ставка означает меньшую общую процентную нагрузку, что потенциально позволяет сэкономить значительную сумму за весь срок кредита. Кроме того, сокращение срока погашения может улучшить вашу финансовую стабильность в долгосрочной перспективе, поскольку вы быстрее избавитесь от долга, высвободив средства для других инвестиций или сбережений.

Однако обратной стороной является увеличение ежемесячного платежа. Хотя это и обеспечивает более быстрое погашение долга, с ним может быть трудно справиться, если ваш текущий доход не позволяет с комфортом покрывать эти более высокие расходы. Важно соблюдать баланс между желанием снизить процентные платежи и необходимостью поддерживать приемлемый бюджет.

В заключение следует отметить, что сокращение срока кредитования может стать отличным вариантом для тех, кто способен справиться с более высокими платежами, не жертвуя при этом другими финансовыми целями. Прежде чем принять решение о сокращении срока ипотеки, необходимо оценить как непосредственные последствия, так и долгосрочные последствия для вашего финансового состояния.

Как сокращение ипотечного платежа может помочь вам сэкономить деньги в долгосрочной перспективе

Решение о снижении платежа по ипотеке может привести к долгосрочной экономии, даже несмотря на то, что этот путь может показаться более простым. Уменьшая ежемесячный платеж, вы можете понести несколько большие общие расходы в краткосрочной перспективе, но общая стратегия может свести к минимуму общую сумму процентов, выплачиваемых в течение всего срока кредита. Это особенно верно, если снижение платежа связано с более длительным периодом погашения.

Понимание ключевых преимуществ снижения платежей

Уменьшая сумму платежа, вы, по сути, снижаете свою непосредственную финансовую нагрузку. Это позволяет вам поддерживать лучшую ликвидность, высвобождая денежный поток для других инвестиций. Однако если вы планируете сохранить ту же сумму кредита на более длительный срок, вы можете компенсировать более высокие общие процентные платежи, снизив процентную ставку или договорившись с кредитором о более выгодных условиях.

- Более низкие ежемесячные платежи улучшают текущий денежный поток, высвобождая средства для других инвестиций или финансовых приоритетов.

- Реструктуризация ипотеки позволит вам привести стратегию погашения в соответствие с вашим финансовым положением.

- В случае частичного погашения уменьшение суммы ежемесячного платежа при сохранении прежнего срока кредитования может дать экономию на процентах.

Сравнение уменьшения платежа и увеличения срока

Сокращение срока ипотеки также может привести к снижению общей суммы выплачиваемых процентов, но это сопровождается увеличением ежемесячных платежей. В качестве альтернативы уменьшение ежемесячного платежа при увеличении срока может показаться более долгим способом снизить нагрузку, но эта стратегия часто приводит к увеличению общих расходов из-за длительного начисления процентов. Если ваша цель — минимизировать долгосрочные расходы, уменьшение суммы погашения может оказаться более приемлемым вариантом, особенно если процентные ставки в вашу пользу.

- Если вы решили уменьшить сумму платежа, внимательно оцените новые процентные ставки и график погашения, чтобы убедиться, что вы не увеличиваете общую сумму погашения существенно.

- Более низкие платежи позволят вам преодолеть финансовые трудности и избежать штрафов, связанных с пропуском платежей.

- Даже при более длительном сроке этот метод обеспечивает гибкость, поскольку в будущем вы всегда можете пересмотреть ситуацию и выбрать более быстрый способ погашения.

В заключение следует отметить, что сокращение ежемесячных обязательств по ипотеке может привести к более приемлемым платежам. Однако прежде чем принять решение, всегда учитывайте долгосрочные последствия, такие как накопление процентов и увеличение срока кредита. Тщательная оценка вашей финансовой ситуации поможет вам найти наиболее экономически эффективное решение. Грамотно выстроенная стратегия может даже помочь вам сэкономить на процентах больше, чем предполагалось изначально, несмотря на увеличение срока кредита.

Что произойдет, если вы решите сократить срок ипотеки?

Выбор в пользу более короткого срока ипотеки позволяет значительно снизить общую сумму процентов, выплачиваемых в течение всего срока кредитования. Основное преимущество заключается в том, что ваши ежемесячные платежи будут выше, но общая стоимость кредита будет ниже за счет меньшего количества накопленных процентов.

Финансовое влияние

Если процентная ставка по вашей ипотеке выгодна, сокращение срока кредитования принесет больше экономии в долгосрочной перспективе. При сокращении срока погашения уменьшается риск кредитора, что также может позволить получить более выгодную ставку. Однако, хотя ежемесячные платежи могут вырасти, они компенсируются снижением общей стоимости за счет меньшего количества выплачиваемых процентов. В случае ипотеки с фиксированной процентной ставкой этот метод также предотвращает риск увеличения платежей в будущем.

Потенциальные недостатки

С другой стороны, более высокие ежемесячные платежи могут стать серьезной нагрузкой на ваши финансы. Важно убедиться, что увеличение платежа не повлияет на другие финансовые обязательства. Кроме того, более короткий срок ипотеки означает, что вам нужно быть готовым к тому, что ежемесячный платеж будет увеличиваться, что может быть затруднительно, если ваше финансовое положение неожиданно изменится.

В конечном итоге решение о сокращении срока кредита идеально подходит для тех, кто обладает достаточной финансовой стабильностью, чтобы справляться с более высокими платежами, но хочет сэкономить на процентах. Это отличный вариант, если цель — быстрее избавиться от долгов и избежать длительного риска по кредиту. Главное, чтобы более высокие ежемесячные платежи находились в комфортном диапазоне, чтобы избежать финансового напряжения.

Баланс между более низкими платежами и более коротким периодом кредитования

Для достижения долгосрочной экономии концентрация на снижении ежемесячных обязательств не всегда является лучшим выбором, если это приводит к увеличению срока кредита. На самом деле, сокращение срока погашения часто дает явное преимущество, поскольку снижает общую сумму выплачиваемых процентов, даже если отдельные платежи выше.

Если выбрать более короткий период погашения, то процентная ставка по кредиту может быть снижена, что приведет к уменьшению общих расходов. Такой подход может быть особенно выгоден в таких случаях, как ипотека, где общая сумма, выплачиваемая за весь срок кредита, может быть значительно выше при более длительном сроке.

С другой стороны, уменьшение ежемесячных платежей без корректировки срока кредитования может привести к накоплению больших процентов. Хотя это может принести краткосрочное облегчение, часто это приводит к тому, что вы платите гораздо больше, чем планировали изначально. Чтобы сохранить сбережения и не накапливать чрезмерные проценты, найдите баланс, при котором срок немного сокращается, но платежи остаются приемлемыми.

Поэтому оптимальная стратегия часто включает в себя как уменьшение срока кредита, так и небольшую корректировку платежей. Этот метод позволяет минимизировать процентное бремя, но при этом ежемесячные обязательства остаются практичными и доступными.

Ключевые соображения для домовладельцев: Выбор между уменьшением платежей и сокращением срока

Для домовладельцев, желающих скорректировать свои ипотечные обязательства, выбор между уменьшением ежемесячной суммы или сокращением срока кредита зависит от конкретных финансовых целей и приоритетов. У каждого подхода есть свои преимущества, которые могут удовлетворить различные потребности.

Влияние уменьшения платежа

Сокращение ежемесячных платежей может принести немедленное облегчение, особенно тем, кто столкнулся с временными финансовыми трудностями. Продлив срок кредита или снизив процентную ставку, владелец жилья может значительно уменьшить сумму ежемесячного долга. Этот метод идеально подходит для тех, кто хочет сохранить текущую доступность кредита без давления больших платежей. Однако, несмотря на очевидные краткосрочные преимущества, такой подход обычно приводит к увеличению общей суммы процентов в течение всего срока кредита.

Эффект от сокращения срока

С другой стороны, сокращение срока кредита может быть более выгодной стратегией, если приоритетом является снижение общей суммы выплачиваемых процентов. Внося более крупные платежи, домовладелец может быстрее погасить кредит и сэкономить на процентах. Хотя ежемесячный платеж увеличивается, экономия со временем может перевесить более высокие немедленные расходы. Для тех, кто может позволить себе увеличить платежи, такой подход дает возможность быстрее получить право собственности на недвижимость, обеспечивая финансовую свободу и потенциальный рост капитала.

Выбор между этими двумя методами требует тщательной оценки вашего текущего финансового положения, способности справиться с будущими платежами и долгосрочных целей. Если приоритетом является снижение ежемесячных платежей, подумайте, сможете ли вы терпеть дополнительные расходы на выплату процентов с течением времени. Если сокращение срока кредитования привлекает вас больше, убедитесь, что ваш бюджет способен выдержать более высокие платежи, что поможет вам быстрее перейти в полную собственность.