21.09.2020 года было опубликовано решение Пленума Верховного Суда Российской Федерации под номером 6, в котором описываются особенности одного из способов прекращения обязательств — зачета взаимных требований. Этот метод, казалось бы, долгое время использовался и считался удобным и проверенным. Однако, суды выявили новые тенденции в рассмотрении споров и внесли свои акценты в судебную практику относительно взаимозачетов. Давайте рассмотрим, какие свежие изменения были внесены в эту область.

Суть зачета

Путаницу между зачетом встречных требований и бартером следует избегать. Бартер представляет собой сделку, основанную на взаимном обмене. Например, вы предоставляете компании партию готовой продукции, а они в ответ предлагают вам комплектующие на ту же стоимость. Также возможно обмениваться товарами, не имеющими равной стоимости, но с доплатой. Сделка обмена должна быть оформлена в письменной форме. В процессе бартера фирма выступает одновременно в роли продавца и покупателя.

Обмен взаимными зачетами не является самостоятельной операцией. Это всего лишь механизм, с помощью которого обязательства двух сторон перед друг другом прекращаются.

При наличии обязательств между лицами, которые являются одновременно должниками и кредиторами друг друга, возможен взаимозачет. В этом случае требования становятся встречными. Зачет позволяет не выполнять обязательства по оплате первоначальных договоров, которые привели к возникновению встречных требований. Расчеты могут быть проведены зачетом на основании выполнения условий договора по отгрузке товаров, выполнению работ, оказанию услуг (согласно статье 410 Гражданского кодекса РФ). Например, если вы по договору поставки передали товар фирме, а она, в свою очередь, по договору оказания услуг предоставила вам услуги, вы можете договориться о погашении своих обязательств друг перед другом через взаимозачет, а не деньгами. Для проведения зачета достаточно заявления одной из сторон.

Требования в рамках зачета

Новизной оказалось то, что для обеспечения практической единообразности Пленум Верховного Суда в своем постановлении от 11 июня 2020 года № 6 предложил использовать определения активного и пассивного требования. Активное требование – это требование, выдвигаемое лицом, которое запрашивает зачет. Это лицо выступает в качестве инициатора процедуры зачета. Пассивное требование – это требование, которое предъявляется заявителю и которое подлежит учету при проведении активного требования. Судьи сформулировали характеристики данных требований. Для осуществления процедуры зачета необходимо, чтобы срок исполнения обязательства у инициатора зачета, то есть в рамках активного требования, уже наступил. Также возможен зачет, если срок исполнения обязательства не указан или предусмотрен моментом запроса. Напротив, наступление срока исполнения пассивного требования, то есть у стороны, которой инициатор зачета предлагает провести процедуру, не является обязательным.

Если срок исковой давности на активное требование истек, то зачет провести нельзя. Но истечение срока исковой давности на пассивное требование не является препятствием для проведения зачета. Другими словами, если вы подали заявление о зачете, а срок по долгу у кредитора истек, кредитор может зачесть свой истекший долг новым требованием.

Момент прекращения обязательства

Пленум подчеркнул важность определения момента, когда обязательства считаются закрытыми взаимозачетом. Это не происходит в тот момент, когда сторона получает заявление о зачете, как обычно считается. Фактически, это происходит в тот момент, когда обязательства становятся пригодными для зачета. Это является одной из основных положений статьи 410 Гражданского кодекса Российской Федерации, когда расчеты могут быть закрыты через зачет после выполнения условий договора по отгрузке товаров, выполнению работ или оказанию услуг.

Если возникает необходимость в выполнении требований до того, как было подано заявление о зачете, то обязательства все равно считаются прекращенными зачетом, начиная с момента, когда наступает срок выполнения этих обязательств.

Однородность требований

Как мы обычно оцениваем однородность обязательств? Обычно мы определяем их по формуле «деньги за деньги», то есть когда оба договора предусматривают расчеты деньгами. Однако, если в одном договоре указаны денежные расчеты, а в другом – вексельные, то эти требования уже не являются однородными. Это означает, что взаимозачет будет невозможен.

Пленум сформулировал другой принцип однородности: чтобы зачет был принят, необходимо, чтобы требования к его проведению были однородными на момент его проведения.

Это означает, что изначально стороны могут иметь несовместимые требования. Например, одна сторона требует вернуть сумму займа, а другая сторона требует передать вещь. Однако, к моменту расчетов эти требования могут стать совместимыми: требование о возврате суммы займа остается, но добавляется требование о возмещении убытков за невыполнение обязанности по передаче вещи. В такой ситуации возможен взаимозачет.

Краткие выводы

Не пропустите возможность ознакомиться с содержанием справочника «Практическая энциклопедия бухгалтера» в уникальном бераторе.

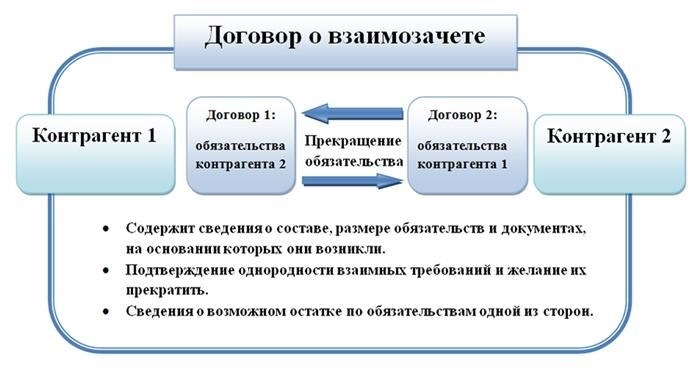

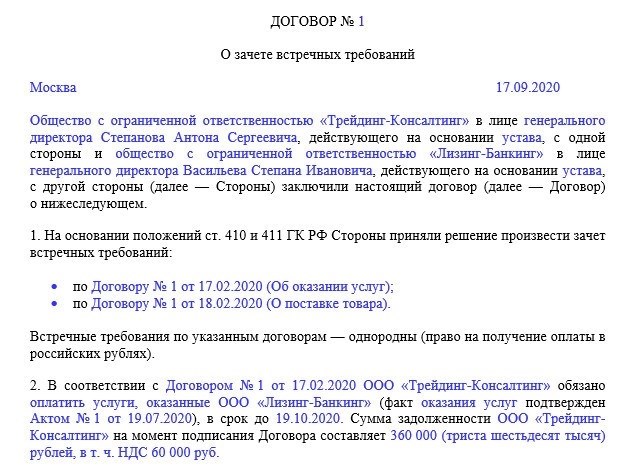

Договор взаимозачета между организациями — образец

Договор взаимозачета между организациями — образец

Образец договора взаимозачета между организациями, доступный для скачивания на нашем веб-сайте, обязан точно отвечать определенным требованиям гражданского законодательства. Давайте подробно рассмотрим основные моменты составления данного договора.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это соглашение между сторонами гражданского права о взаимном прекращении определенных обязательств. Например, если исполнитель выполнит работы для заказчика, а заказчик предоставит исполнителю товары, каждая из сторон может освободить себя от оплаты за выполненные обязательства другой стороной. В свою очередь, другая сторона также не платит за выполненные первой обязательства. Данное условие может быть закреплено в юридическом договоре на оказание услуг или поставку товаров.

Необходимо учитывать, что в соответствии с положениями статьи 410 Гражданского кодекса Российской Федерации:

Зачет счетов не имеет места, если (согласно статье 411 Гражданского Кодекса Российской Федерации):

Существует возможность юридического закрепления взаимозачета не только в договоре, но и путем подачи заявления о взаимозачете одной из сторон сделки. Однако в таком случае стороне, которая подает заявление, необходимо быть готовой доказать в суде следующее:

Многие предприятия предпочитают применять двусторонний контракт о взаимозачете, так как этот подход обладает рядом недостатков.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При оформлении упомянутого договора сторонам следует учесть следующее:

необходимо включить информацию в документе о соглашении

2. Желательно предоставить аргументацию, вдохновляющую на создание данного текста.

Указывается, что заключение соглашения направлено на облегчение и улучшение эффективности финансовых операций между сторонами.

3. Важно отметить в соглашении, что требования, которые могут быть зачитаны взаимно, являются однородными, и представить основной признак их однородности (например, указать, что финансовые обязательства зачитываются в российских рублях, однотипные товары — в штуках, а однотипные услуги — в специфичных единицах объема).

Важно учесть оставшуюся сумму долга одной из сторон в договоре, так как она может возникнуть в результате взаимного учета.

Адекватным будет включить в начало или другую часть соглашения информацию о том, что оно создано на основе норм статей 410 и 411 Гражданского кодекса Российской Федерации.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможна ситуация, когда у контрагента фирмы имеются обязательства по двум различным договорам (или наоборот, у фирмы есть обязательства перед контрагентом). Однако, это не имеет особого значения в отношении возможности проведения взаимозачета. Важно правильно описать порядок взаимного зачета требований сторон в соглашении, указав ссылки на соответствующие договоры и корректно отразив финансовые аспекты.

Как обеспечить правильный взаимозачет между контрактами с одним и тем же контрагентом, согласно требованиям законодательства? Основное в этом вопросе — удостовериться, что содержание отношений между сторонами не препятствует возможности зачета требований в соответствии с нормами статьи 410 и 411 Гражданского кодекса Российской Федерации.

Несовпадение обязательств, описанных в разных договорах, может стать преградой для возможности взаимозачета по нескольким договорам с одним контрагентом. Например, если один из договоров указан в рублях, а другой в иностранной валюте. В таком случае невозможно будет осуществить взаимозачет между этими договорами. Для того чтобы произвести взаимозачет требований по каждому договору, компании необходимо заключить отдельное соглашение с контрагентом (при условии, конечно, что он имеет аналогичные требования к компании в той же валюте).

Взаимозачет и налоговый учет: нюансы

Особенность налогового учета связей между сторонами по взаимному погашению долгов заключается в следующем:

Подписание договора о взаимозачете между организациями не влияет на состав налоговой базы по НДС. Необходимость товаров или услуг в контракте и их поставка контрагенту не учитываются, даже если фирма получила аванс от контрагента в счет предстоящих поставок и этот аванс был учтен по договору о взаимозачете.

2. Проведение взаимозачета не вносит изменений в состав налоговой базы по налогу на прибыль, так как при применении метода начисления доходы и расходы по договору с контрагентом уже будут учтены до проведения взаимозачета. При использовании кассового метода доходы и расходы будут определены только после фактического проведения взаимозачета.

В случае применения упрощенки, ситуация схожа с тем, что возникает при использовании кассового метода учета доходов и расходов плательщиком на общей системе налогообложения. Фирма признает доходы и расходы только в случае проведения взаимозачета обязательств с контрагентом.

С целью предотвратить ошибки при учете взаимозачета, рекомендуется обратиться к опыту и рекомендациям ведущих экспертов КонсультантПлюс.

Если у вас пока не доступа к данной правовой системе, вы можете бесплатно получить полный доступ на пробный период.

На нашем интернет-ресурсе доступен образец соглашения о взаимном погашении долгов между коммерческими организациями. Загрузить его можно, перейдя по указанной ниже гиперссылке.

Для ознакомления с образцом соглашения о взаимозачете между тремя организациями, просьба обратиться по данной ссылке.

Итоги

Если у двух бизнес-субъектов имеются однородные взаимные обязательства, например, по оплате товаров или услуг в одной и той же валюте, то эти обязательства могут быть отменены через заключение договора о взаимозачете. Данный договор должен соответствовать требованиям статей 410 и 411 Гражданского кодекса Российской Федерации.

Для получения дополнительной информации о порядке взаимозачета коммерческих обязательств рекомендуется обратиться к следующим статьям:

Взаимозачет в 1С 8.3 между организациями

Взаимозачет в 1С 8.3 между организациями

Часто возникают ситуации, когда взаимозачет между организациями в программе 1С проводится с ошибками. Неправильное оформление такого взаимозачета может иметь серьезные последствия как для взаимодействия с контрагентом, так и для учета НДС.

У нас есть рекомендации о том, как провести взаимозачет между организациями в программе 1С 8.3. Мы также объясним, какие проводки будут сформированы и как создать акт взаимозачета в этой же программе.

Как провести взаимозачет между организациями в 1С

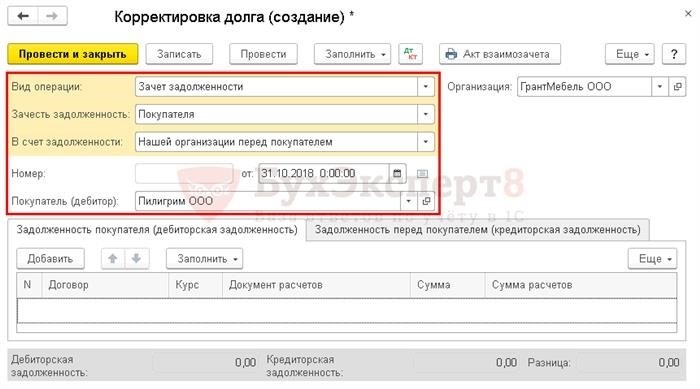

Давайте рассмотрим пример использования взаимозачета в программе «1С».

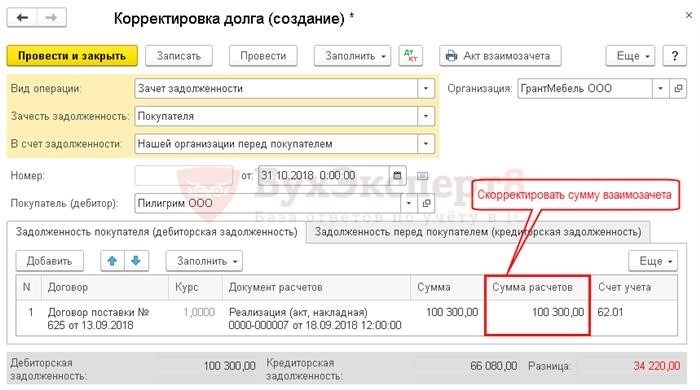

ООО «Пилигрим» и Организация подписали контракт № 625, согласно которому Организация обязуется поставить мебель на сумму 100 300 рублей, включая 18% НДС.

18 сентября покупатель стал обладателем приобретенного мебельного предмета.

ООО «Пилигрим» предоставила профессиональные консультации 22 октября по документу № 705 от 17.10.2018 за общую сумму 66 080 рублей, включая НДС в размере 18 процентов.

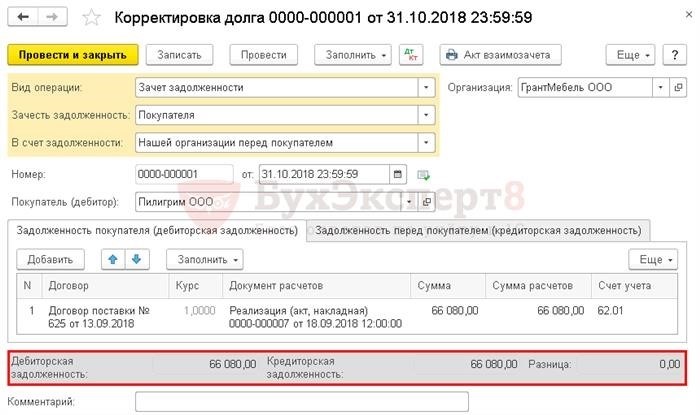

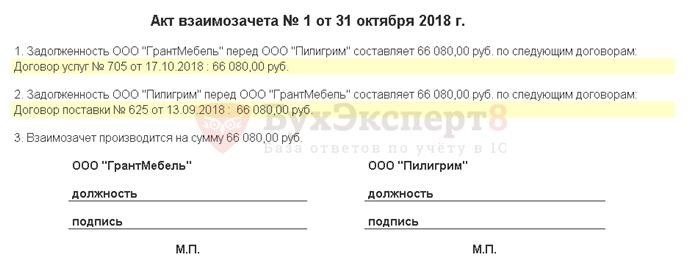

Акт взаимозачета был подтвержден сторонами 31 октября, когда они заключили соглашение о зачете взаимных требований по договорам № 625 и № 705 на общую сумму 66 080 рублей.

Как организовать процесс взаимозачета в программе 1С 8.3?

Для регистрации взаимных обязательств в программе 1С 8.3 необходимо составить акт зачета, который можно оформить в виде документа «Корректировка задолженности» в соответствующем разделе.

Чтобы избежать возникновения проблем с взаиморасчетами, необходимо оформлять любой взаимозачет документом Корректировка долга, а не документом Операция, введенной вручную. Таким образом, все субконто будут заполнены правильно, и риски ошибок в аналитике расчетов с контрагентом будут минимальны.

Укажите в верхней части страницы:

Как возможно осуществить взаимозачет в программе 1С?

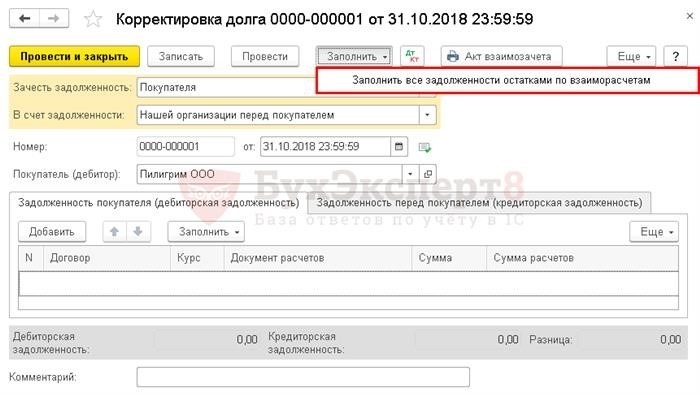

Сведения о задолженности по кредитам и долгам можно формировать автоматически, нажав кнопку «Заполнить все остатки по взаиморасчетам».

В таком случае, оба окна будут заполнены остатками, и необходимо будет лишь поправить поле «Сумма расчетов», установив в нем сумму взаимозачета.

Развёрнутые результаты взаимозачета представлены в конце данного документа.

Проводки

Возможность взаимозачета между организациями в программе 1С 8.3.

Данный документ составляет запись о проведении финансовой операции:

Как распечатать акт взаимозачета в 1C

Для совершения взаимозачета документа «Корректировка долга» необходимо нажать на кнопку «Акт взаимозачета».

Если потребуется, то из печатной формы можно внести изменения в выделенные области.

Мы изучили возможность осуществления взаимозачета посредством использования функции «Корректировка долга» в программе 1С 8.3. Кроме того, мы рассмотрели место, где можно найти информацию о том, как создать и выполнить акт взаимозачета в данной программе.

Также обратите внимание на:

Вы испытали полезность данной статьи?

Вам предоставляется отличная возможность получить дополнительный секретный приятный бонус и полный бесплатный доступ к полезной и информативной справочной системе БухЭксперт8 в течение 8 дней.

на публикацию, которую я вычитал, обнаружил сходство с этим текстом, но я решил сделать его уникальным, перефразируя его на русском языке.

Вы можете обсудить эту публикацию в разделе комментариев ниже. Важно отметить, что наши эксперты не будут отвечать на вопросы, связанные с программами 1С и законодательством, в комментариях. Если у вас есть вопросы для наших специалистов, вы можете задать их в Личном кабинете.

Взаимозачет между организациями в 2021 году

Взаимозачет между организациями в 2021 году

Акт взаимозачета или зачет встречных требований представляет собой один из вариантов безналичных расчетов с партнерами. Однако, вы можете воспользоваться данным материалом, который поможет вам составить акт взаимозачета, заключить соглашение о зачете взаимных требований и учесть ограничения, которые могут возникнуть в процессе использования таких взаиморасчетов.

Взаимозачет между организациями в 2021 году

Зачет встречных требований — это механизм, который используется контрагентами, имеющими одновременно дебиторскую и кредиторскую задолженность. Возможен также случай трехстороннего зачета взаимных требований. Пример такого зачета: вместо того, чтобы ваш клиент перечислял деньги вам за поставку товара, он сразу платит вашему поставщику. Такой зачет позволяет расплатиться с обязательствами без необходимости создания дополнительных первичных документов и оплаты банковских операций. Для скачивания акта взаиморасчета вы можете обратиться к статье «Как правильно заполнить акт сверки взаиморасчетов».

Попробуйте сервис для автоматизации магазина от Бизнес.Ру бесплатно! Узнать подробнее >>

Оценка соответствия встречных требований основана на сверке взаиморасчетов, которая отражает текущее состояние ваших финансовых взаимоотношений с контрагентами на определенную дату. Если вы используете программу автоматизации для отслеживания состояния взаиморасчетов, то при анализе дебиторской и кредиторской задолженности программа автоматически покажет вам возможность проведения взаимозачета с определенным контрагентом.

Кроме случайных взаимозачетов, которые регулируются по необходимости в отношении отдельных договоров, поставок и сумм, возможны также и регулярные зачеты взаимных требований. Для организации таких зачетов вы со своим контрагентом можете согласовать учет ваших взаимных обязательств, примерно равных по объему, на отдельных счетах. Их будет производиться без участия банков. Обычным способом будут закрываться только задолженности, превышающие суммы, которые взаимно зачитываются.

Условия и ограничения применения взаимозачета

Для возможности взаимозачета необходимо, чтобы срок выполнения обязательств уже настал. Тем не менее, важно не упустить истечение срока исковой давности. Если задолженность по хотя бы одному из договоров не может быть взыскана уже или пока не возможно, то такое обязательство не учитывается при проведении взаимозачета.

Если требования, предъявляемые друг к другу, имеют одинаковую ценность, то возможен взаимозачет. Однако невозможно сделать взаимозачет, если один из договоров предусматривает расчет в денежной форме, а другой — в натуральной. Кроме того, нельзя учесть встречные требования, если контракты предусматривают расчет в разных валютах. Разные валюты считаются различными видами имущества.

Также, совершается отсутствие проведения взаимозачета.

Вероятно, соглашение, по которому вам должен контрагент, и соглашение, по которому вы должны ему, имеют разные суммы. В этом случае взаимные требования учитываются по меньшей сумме. Это называется частичным зачетом встречных требований. Полный взаимозачет происходит, если встречные обязательства идентичны по объему.

Попробуйте сервис для автоматизации магазина от Бизнес.Ру бесплатно! Узнать подробнее >>

Соглашение о взаиморасчете между организациями

Для оформления процедуры взаимозачета между вами и вашим партнером, вам будет достаточно подписать специальное соглашение, которое позволит зачесть взаимные требования. Образец данного документа не является обязательным согласно законодательству, поэтому его следует составлять на основе индивидуальных условий.

Если предположить, что у вас есть задолженность перед вашим поставщиком на определенную сумму, а он, в свою очередь, должен ту же сумму своему подрядчику, можно заключить трехстороннее соглашение о взаимном зачете требований. Несмотря на то, что образец такого документа не утвержден, составление такого соглашения осуществляется по аналогичному принципу, как и акт взаимозачета между двумя партнерами.

В документе о взаимном учете необходимо прописать следующее:

Письмо о взаимозачете между организациями

Односторонний взаимозачет возможен при условии направления контрагенту заявления о зачете взаимных требований. Юридический акт, подтверждающий такое заявление, не регламентирован законодательством, поэтому каждая компания имеет свободу составления его в соответствии с собственной формой.

В заявлении о взаимозачете требуется указать реквизиты обеих сторон, что аналогично соглашению нескольких сторон о взаимозачете. В случае изменения организационно-правовой формы, необходимо убедиться, что как у вас, так и у вашего контрагента, рядом с новым наименованием компании, указано и старое наименование в скобках. Подобный подход позволит однозначно определить, что в первичных документах, на которые вы ссылаетесь, и в документе о взаимозачете, речь идет о тех же самых юридических лицах.

Рекомендуется составлять отдельный список НДС в указанных суммах для зачета. В противном случае, налоговые органы могут предъявить претензии, если хотя бы одна из сторон работает по системе налогообложения общего режима.

Чтобы иметь подтверждение о получении контрагентом вашего заявления о взаимозачете, рекомендуется отправить его заказным письмом с уведомлением. Это позволит вам иметь доказательства о том, что другая компания ознакомилась с вашими намерениями и понимает их. Важно также указать в заявлении о зачете взаимных требований конкретную дату взаимозачета, чтобы встречные требования считались удовлетворенными с момента получения контрагентом заявления. Получив ваш документ, вы и контрагент будете иметь меньшую сумму взаимных требований друг к другу.

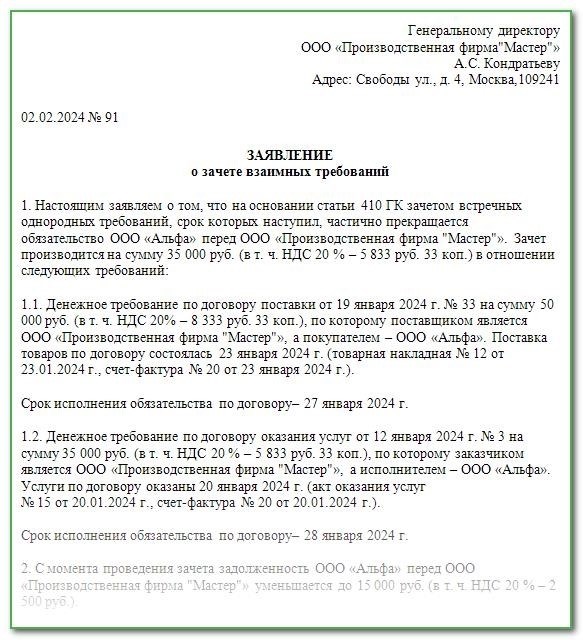

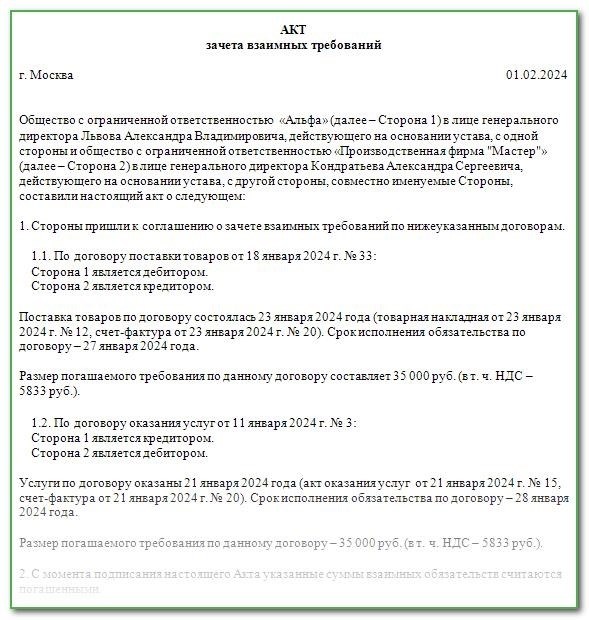

Как оформить акт взаимозачета между организациями в 2025 году: бланк и образец

Как оформить акт взаимозачета между организациями в 2025 году: бланк и образец

В данной публикации будут охарактеризованы необходимые условия, которым необходимо соответствовать для удовлетворения требований, установленных между организациями, в случае невозможности осуществления взаимозачета. Будут представлены рекомендации по правильному оформлению данной процедуры.

Взаимозачет — это возможность проведения расчетов между компаниями. Для его осуществления необходимо выполнить некоторые условия, хотя иногда взаимозачет просто невозможен. Решение о проведении взаимозачета оформляется в виде свободно составленного акта.

Взаимозачет между организациями: условия

Зачет позволяет урегулировать взаимные требования между компаниями и завершить финансовые расчеты полностью или частично. Для осуществления зачета требуется одновременное выполнение нескольких условий.

Условие номер один: требуется наличие встречных обязательств. Компании должны иметь непогашенные обязательства друг перед другом. Допустим, ООО «Альфа» поставило канцелярские товары на сумму 25 тысяч рублей на ООО «Гамма» в соответствии с договором поставки. Однако, в рамках другого договора ООО «Альфа» получило упаковку на сумму 20 тысяч рублей от ООО «Гамма». Оба предприятия уплачивают единый налог на вмененный доход, поэтому суммы указаны без учета НДС. Компании могут произвести платеж по каждому договору. Однако, возможен зачет на сумму 20 тысяч рублей, в таком случае ООО «Гамма» должно будет доплатить оставшиеся 5 тысяч рублей.

должны быть сформулированы однозначно и ясно; должны быть применимы ко всем объектам, на которые они направлены; должны быть однородными по своей сути.

Причина этой однородности обусловлена положениями статьи 410 Гражданского кодекса, несмотря на то, что сам термин «однородность» не определен в гражданском законодательстве. Однако Президиум ВАС дал разъяснение, содержащееся в информационном письме № 65 от 29.12.2001, в котором указаны условия относительно валюты и способа погашения.

Представим ситуацию, когда между двумя компаниями заключены соглашения о поставках и выполнении работ. В случае, если оба договора оценены в одной и той же валюте и предусматривают одинаковую форму оплаты, существует возможность провести зачет.

У нас есть другой случай. Две компании заключили соглашения. Одно из соглашений — обмен, в котором обязательства выражены в натуральных единицах. Другое соглашение — подряд с обязательствами в денежной форме. Здесь нельзя проводить зачет между этими соглашениями.

не превышает определенный срок. Если требования будут выполнены в указанные сроки, то будет произведен зачет.

Взаимозачет между организациями: когда невозможен

Зачет не может быть проведен, если имеется хотя бы одно из следующих преград:

Взаимозачет между организациями: оформление

Зачет в рамках договора может быть инициирован любой из сторон, участвующих в соглашении. Заявление или письменное уведомление о намерении провести зачет может быть представлено в произвольной форме. Однако, для проведения зачета необходимо получить согласие от другой стороны. В случае, если обе стороны соглашаются на проведение зачета, он может быть выполнен.

Возможно обойти этап оформления заявления или письма и сразу перейти к составлению акта. Когда он будет подписан, это подтвердит, что предложение было высказано устно и принято второй стороной.

Акт взаимозачета между организациями

Для этого документа не имеется универсального образца формы, следовательно требуется создать его в произвольном формате. В акте обычно содержится следующая информация:

Если в документе отсутствует указание на дату проведения проверки, то все обязательства считаются исполненными с момента подписания этого документа.

Размер зачетной суммы является предметом соглашения между участниками, возможные варианты зачета:

Не обязательно оформлять документ о взаимозачете в виде акта. Можно составить соглашение о взаимозачете, которое, однако, будет содержать ту же информацию, что и акт.

Акт взаимозачета между организациями: образец

Изменения для бухгалтера в 2025 году

В последнем выпуске журнала «Главбух» была опубликована статья о предстоящих изменениях, которые ожидают бухгалтеров в ближайшем будущем. Команда экспертов из Системы «Главбух» подготовила удобный справочник, в котором подробно описаны все изменения, запланированные на 2025 год. Более того, эти изменения обещают быть приятными! Статья и справочник помогут вам быстро освоить новые правила, избежать возможных проблем и работать без нарушений, не подвергаясь штрафам.