Налоговый департамент рассматривает обращения по вопросу уплаты налога на доходы физических лиц с процентов, взимаемых по договорам подоходного налога, и уведомляет о них в соответствии с нормативными правовыми актами Минфина России, утвержденными в 15.06. 15.

Кроме того, в соответствии с пунктом 1 статьи 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) Министерство финансов Российской Федерации дает письменные разъяснения налогоплательщикам, участникам консолидированной системы страховых взносов налогоплательщиков и ответственным лицам, а также налоговым органам по вопросам применения законодательства Российской Федерации о налогах и сборах. Разъяснения даются по вопросам осуществления данным лицом деятельности в качестве налогоплательщика, расходов, страховых взносов и ответственного лица соответственно.

В соответствии со статьей 19 Кодекса налогоплательщиками признаются организации и физические лица, обязанные уплачивать соответственно налоги и (или) взносы, поэтому указанные разъяснения должны быть даны только этим организациям и, конечно, лицам. в связи с исполнением ими обязанностей налогоплательщиков (налоговых представителей).

Кодекс и иные нормативные правовые акты не возлагают на Минфин России обязанности по консультированию физических лиц и организаций по налоговым и иным вопросам, не связанным с исполнением ими обязанностей налогоплательщиков.

В то же время мы хотели бы пояснить следующее.

Согласно Гражданскому кодексу РФ 809(1), если законом или договором займа не предусмотрено иное, займодавец имеет право на получение от заемщика суммы займа в размере и порядке, определенных договором.

В соответствии с пунктом 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются доходы всех налогоплательщиков, права налогоплательщика или право распоряжения ими, а также доходы налогоплательщика.

В результате физическое лицо, предоставляющее заем организации, получает доход в виде процентов по договору займа. Этот доход облагается налогом на доходы физических лиц.

В отношении процентов, полученных физическими лицами — резидентами Российской Федерации, налоговая ставка составляет 13 % (ст. 224.1 Кодекса).

В этом случае обязанность по исчислению, удержанию и возврату налога на доходы физических лиц в виде процентов, полученных по договору займа, возлагается на признаваемое учреждение в соответствии со статьей 226 Кодекса. Условия получения такого дохода.

Пунктом 1 статьи 223 Кодекса установлено, что фактической датой получения дохода в денежной форме является дата выплаты дохода. .

Заместитель директора департамента

Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ в 1С? (архив)

Учредитель предоставил организации заем. Организация как налоговый агент уплачивает НДФЛ с начисленных и уплаченных процентов. Как регулировать учет в 1С 8. 3, чтобы проценты и налог на прибыль включались в форму 6-НДФЛ? Проценты и подоходный налог по физлицам я отражаю в программе через зарегистрированные вручную операции.

Фактический алгоритм отражаемого действия — это займ учредителя в 1С8.3 Бухгалтерия.

Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛ

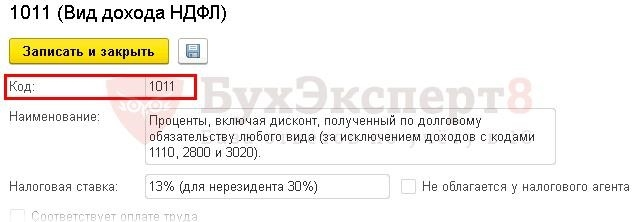

В этом случае учреждение является налоговым агентом по налогу на доходы физических лиц (п. 1, п. 1 ст. 208 НК РФ, п. 1 ст. 226 НК РФ). Доходы, выплачиваемые в виде процентов, облагаются налогом по ставке 13%. Код дохода — 1011.

Кроме того, проценты можно включить в расходы по НУ в составе немоторизованных расходов (пп.2 п.1 ст.265 НК РФ). Как правило, учитывается вся сумма действующих процентов. Нормировать проценты не нужно, только контролируемые сделки ограничиваются общей суммой расходов на НУ (п. 2-13 ст. 269 НК РФ, п. 2 ст. 105.14 НК РФ).

В рамках 1С, 3.0 сделки можно стандартизировать следующим образом.

Для учета налога на доходы физических лиц, например, данные следующие

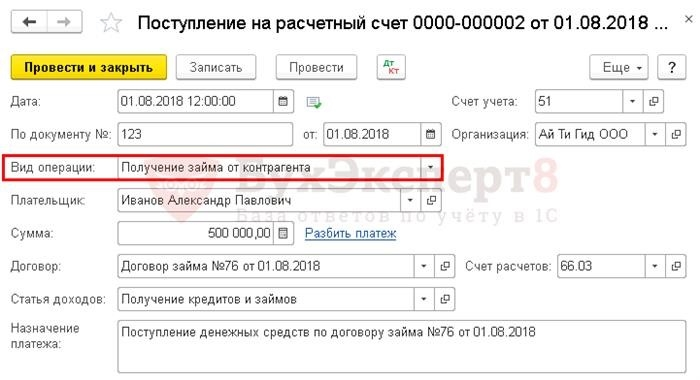

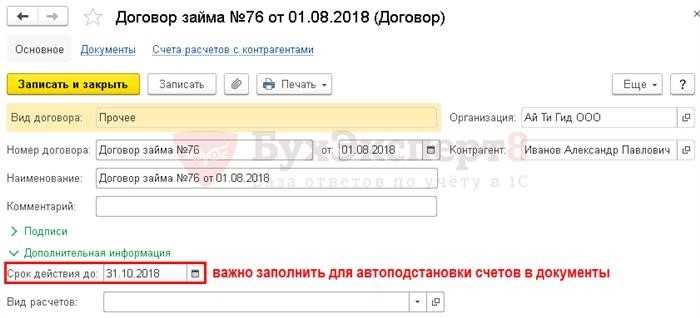

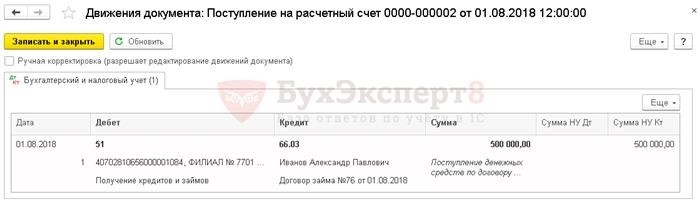

Шаг 1. Получите сумму займа от Учредителя на расчетный счет.

Банки и наличные — Банки — Банковские выписки — Инкассация клиентов — Инкассация текущих счетов — Виды действий контрагентов по инкассации займов.

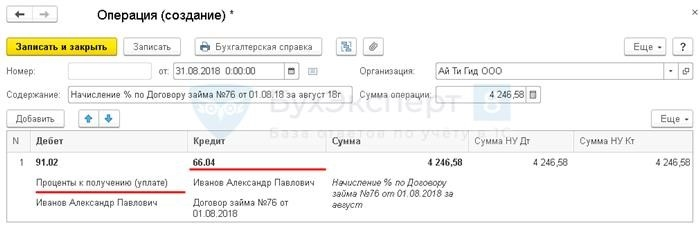

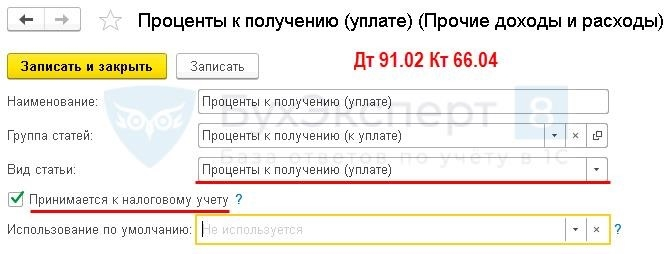

Шаг 2: Начисление процентов за пользование займом в августе

Операции — Бухгалтерский учет — Зарегистрированные вручную операции — Кнопка «Создать» — Операции.

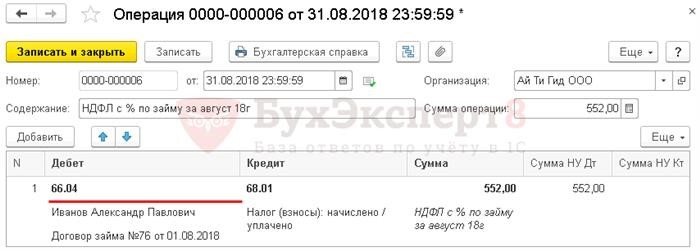

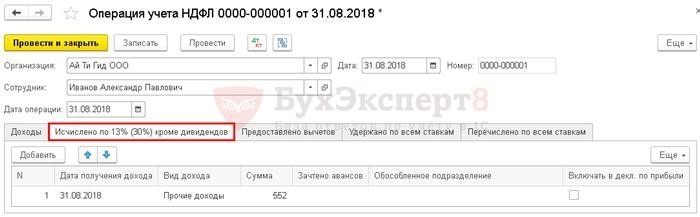

Шаг 3: Концентрация и удержание доходов по налогу на прибыль БУ

Операции — Бухгалтерский учет — Зарегистрированные вручную операции — Кнопка «Создать» — Операции.

Налоговый представитель учреждения исчисляет и удерживает подоходный налог с доходов физических лиц (п. 1, п. 1, ст. 208 НК РФ):

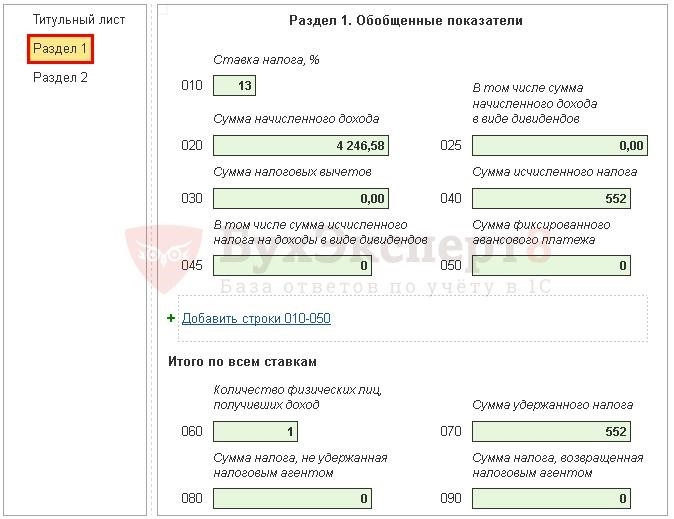

4. 246. 58 руб. x 13% = 552 руб.

Налог на доходы физических лиц всегда рассчитывается в целых рублях и округляется по математическим правилам.

Заполните документацию по следующему образцу

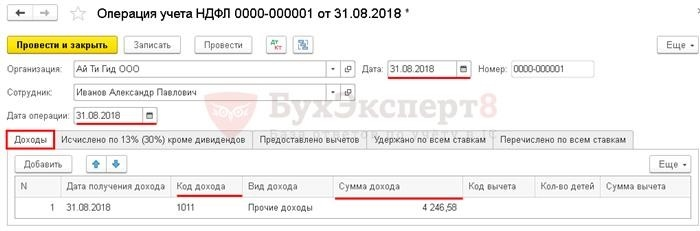

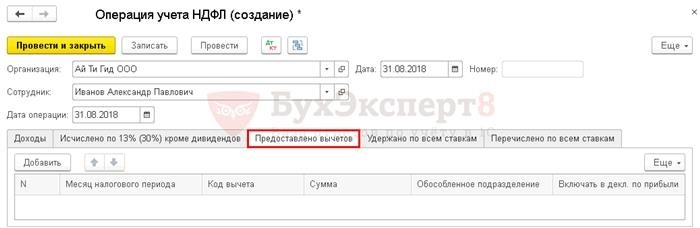

Шаг 4. Отражение подоходного налога с физических лиц в регистре подоходного налога

Зарплата и кадры — Подоходный налог с физических лиц — Все документы по подоходному налогу с физических лиц — Создание кнопок — Операции по счетам учета подоходного налога.

Заполните документацию по следующему образцу

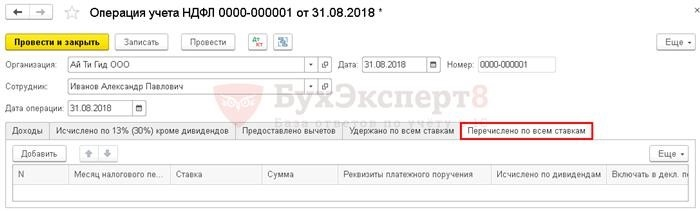

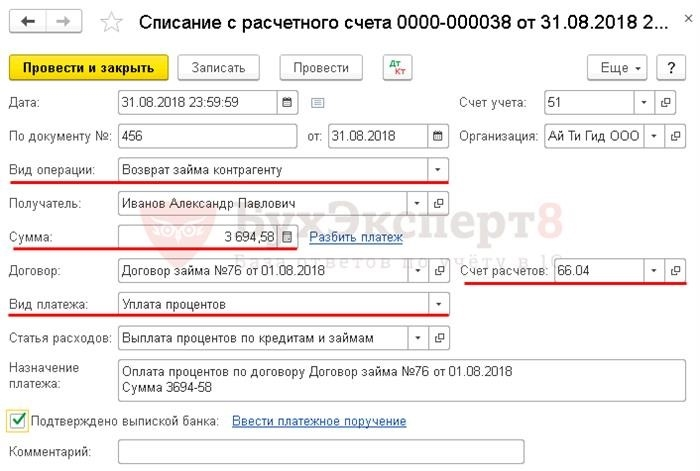

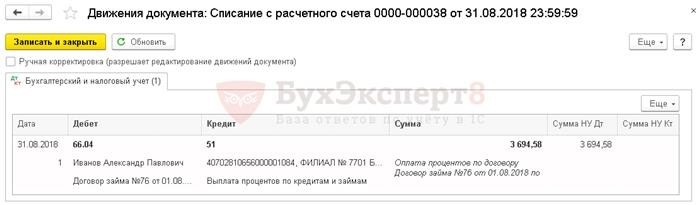

Шаг 5: Перечисление процентов по займу учредителям

4. 246. 58 РУ Б-552 РУБ. = 3, 694. 58 рублей — сумма процентов по кредиту, перечисленная после вычета подоходного налога.

Шаг 6. Проверка расчетов, регистрация налога на доходы физических лиц, отчет 6-НДФЛ

Отчет — стандартный отчет — баланс вместо.

Заработная плата и персонал — Подоходный налог с физических лиц — 2-НДФЛ ндфл для сотрудников.

См. отчет — 1С — Корректируемый отчет — 6-НДФЛ.

Отчеты должны быть зарегистрированы и проверены перед отправкой в ИФНС.

ЗАРПЛАТА И ЧЕЛОВЕЧЕСКИЕ ПЛАТЕЖИ — Зарплата — Отчетность по зарплате — Подоходный налог Регистр налогового учета.

Если вы являетесь подписчиком программы «Профессионалы Бухгалтерии 8:1», то более подробную информацию смотрите в разделе «Семинары по налогам в ИФНС».

Если вы еще не являетесь подписчиком системы AccountingExpert8:

Включите бесплатный доступ к демонстрациям →.

Зарегистрировавшись, вы получаете доступ ко всем материалам по учету «1С», отображаете поддержку и можете задавать вопросы «1С».

Чтобы не пропустить важные изменения в «1С» и законодательстве, подписывайтесь на YouTube и Telegram!

Полезная статья?

Получите еще один секретный бонус и полный доступ к справочной системе AcuntingExpert8 бесплатно на 8 дней.

Похожие публикации.

(Оценили 9 раз, в среднем: 4. 78 из 5)

Данное издание можно охарактеризовать следующим комментарием. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программе «1С» и законодательстве в комментариях. Вы можете задать вопрос экспертам Myalpari.

detector