Для заемщиков, желающих оптимизировать условия кредитования, очень важно изучить доступные варианты заключения нового договора. Один из самых простых способов — подать заявку на модификацию кредитного договора, который более эффективно соответствует вашему финансовому положению. Уменьшив свои ежемесячные обязательства, вы сможете добиться лучшего соответствия между вашим бюджетом и требованиями по кредиту.

На нашем сайте вы найдете все необходимые инструменты, которые помогут вам подать заявку на внесение таких изменений. Подать онлайн-заявку и предоставить необходимые документы для пересмотра кредита очень просто. Ознакомьтесь с необходимыми шагами, которые описаны на специальной странице нашего сайта.

Прежде чем приступить к работе, необходимо сравнить текущие условия по вашему кредиту с аналогичными предложениями. Существует множество способов добиться более выгодных условий кредитования — сократить срок погашения или скорректировать проценты, в зависимости от вашего текущего положения как заемщика. В большинстве случаев минимизировать влияние комиссий — один из самых простых способов.

Убедитесь, что все необходимые документы готовы к подаче. Оценка вашей заявки на лучшие условия кредитования будет зависеть от вашего соответствия основным критериям. Обязательно ознакомьтесь с необходимыми квалификационными требованиями на нашем сайте, где есть подробные разъяснения. Вы также можете связаться с нашими сотрудниками, если у вас есть какие-либо конкретные вопросы о процессе или о том, какие документы необходимы.

Как рефинансирование может помочь снизить ежемесячные платежи по ипотеке

Рефинансирование дает возможность сократить ежемесячные обязательства за счет корректировки условий кредита в соответствии с текущими финансовыми условиями. Продлив срок кредита или выбрав другую структуру, домовладельцы могут снизить размер требуемых ежемесячных платежей.

Корректировка условий кредита для уменьшения платежей

Рефинансирование позволяет домовладельцам изменить срок действия существующего кредита, что потенциально может снизить ежемесячные платежи. Например, если увеличить срок кредита, то требуемые ежемесячные суммы могут уменьшиться, что позволит лучше управлять бюджетом. Этот процесс также может привести к снижению ежемесячного платежа при той же сумме основного кредита, не изменяя его основной стоимости.

Необходимая документация и банковский процесс

При рассмотрении вопроса о рефинансировании вам нужно будет представить необходимые документы, включая справку о доходах и другие соответствующие финансовые записи. Банки оценят вашу текущую ситуацию, включая ваши долги, доходы и кредитные баллы, прежде чем предложить подходящие условия. Вам, скорее всего, придется посетить отделение банка или пройти процедуру через его онлайн-платформу, предоставив все необходимые документы. В зависимости от банка, процесс рассмотрения может варьироваться, но, как правило, на окончательное согласование условий рефинансирования и получение одобрения уходит несколько недель.

Изучение вопроса о снижении процентных ставок и их влиянии на условия кредита

При рассмотрении вопроса о снижении стоимости существующего кредита снижение процентных ставок может существенно повлиять на общие условия вашего кредитования. В 2025 году многие финансовые учреждения предлагают возможность скорректировать условия кредитования для заемщиков, отвечающих установленным требованиям. Чтобы воспользоваться этой возможностью, вам нужно собрать необходимые документы, включая справки о доходах и другие подтверждающие документы. Они необходимы для рассмотрения кредита в отделении банка или через онлайн-заявку.

Влияние на срок кредита и ежемесячные платежи

Снижение ставки может сократить продолжительность периода погашения кредита. При снижении процентной ставки большая часть ваших ежемесячных платежей направляется на погашение основного долга, что помогает вам быстрее погасить кредит. С другой стороны, это может привести к уменьшению ежемесячных платежей, что позволит вам более гибко управлять своим бюджетом при сохранении прежнего срока кредитования. Эффект будет зависеть от условий банка и вашего обновленного кредитного профиля.

Требования к квалификации и документам

Чтобы получить право на такую корректировку, заемщик должен соответствовать определенным условиям, установленным кредитной организацией. Как правило, им необходимо подать новую заявку на кредит, включая необходимые документы, подтверждающие доход и финансовое положение. Выполнение требований банка определит условия нового кредитного договора, что обеспечит более плавный переход к более выгодным ставкам. Имейте в виду, что не все заемщики могут соответствовать требованиям, поскольку банк может потребовать стабильную кредитную историю и подтверждение постоянного дохода, чтобы приступить к корректировке.

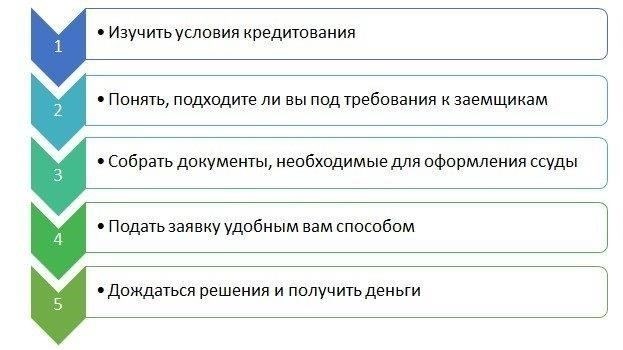

Шаги для получения лучших условий кредитования

Чтобы претендовать на более выгодные условия кредитования, сначала подготовьте все необходимые документы. К ним относятся справка о доходах, кредитная история и сведения о текущем кредите. Подайте эти документы через сайт банка или в любом отделении по вашему выбору.

Далее ознакомьтесь с конкретными условиями нового кредитного договора. Прежде чем приступать к работе, необходимо полностью понять сумму рефинансирования, сроки погашения и все сопутствующие комиссии.

Ознакомившись с условиями, внимательно заполните форму заявки. Убедитесь, что вы точно указали всю запрашиваемую информацию. Заполнив форму, отправьте ее на первичное одобрение в цифровом виде или лично, в зависимости от ваших предпочтений.

Если предварительные условия будут выполнены, с вами свяжутся для принятия дальнейших мер. Они будут включать в себя проверку вашей кредитоспособности и окончательное согласование условий кредитования. Всегда будьте в курсе всех изменений и дополнительных требований на сайте банка или в приложении.

Следуя этим шагам, вы увеличите свои шансы на получение более выгодной структуры кредита. При необходимости свяжитесь с банком для получения дополнительной информации или посетите местное отделение для получения индивидуальной помощи.

Понимание затрат на рефинансирование: Что нужно знать, прежде чем начинать

Прежде чем подавать заявку на модификацию кредита или выбирать реструктуризацию долга, подумайте о сопутствующих расходах. Эти расходы могут включать плату за рассмотрение заявки, оценку имущества и административную работу, необходимую для внесения изменений в кредитный договор. Заемщикам следует внимательно изучить конкретные условия, предлагаемые банками, прежде чем соглашаться на сделку. Если существуют штрафы за досрочное погашение или дополнительные комиссии, связанные с погашением имеющихся остатков, необходимо учесть их в процессе принятия решения.

Основные расходы, которые необходимо учитывать

Важно оценить все потенциальные расходы, которые могут возникнуть в процессе изменения финансового договора. К ним могут относиться, в частности, нотариальные сборы, плата за обновление кредитной истории и расходы на оформление необходимой документации. Прежде чем заключать сделку, обязательно попросите банк предоставить подробную информацию о том, что требуется. Общая стоимость будет во многом зависеть от суммы кредита, срока действия договора и внутренней политики конкретного банка по изменению существующих кредитных структур.

Влияние условий кредитования на стоимость

В зависимости от условий некоторые банки могут предложить более выгодные ставки, исходя из вашей кредитной истории, дохода и финансовой стабильности. Однако имейте в виду, что могут быть введены дополнительные условия, такие как комиссия за досрочное погашение или комиссия за изменение кредита в течение короткого периода времени. Обязательно проверьте, применяются ли эти условия к рассматриваемому вами кредиту. Подумайте, будут ли такие условия выгодны для вас в конечном итоге.

И наконец, всегда тщательно изучайте договор, прежде чем принимать решение. Детальное понимание возможных дополнительных расходов поможет вам избежать непредвиденных затрат и позволит более эффективно планировать свои финансы.

Как рефинансировать кредит в банке и снизить расходы

Чтобы начать процесс снижения стоимости вашего текущего долга, необходимо сначала проверить, соответствуете ли вы требованиям банка. Эти требования часто включают в себя хорошую кредитную историю, стабильный доход и определенное соотношение стоимости кредита к его стоимости. Процесс начинается с подачи онлайн-заявки прямо на сайте банка. Обязательно предоставьте все необходимые документы, такие как справка о доходах и удостоверение личности, поскольку они понадобятся банку для оценки вашего финансового положения.

Затем убедитесь, что вы понимаете условия, которые предлагает банк. От условий нового кредита зависит, сколько вы будете платить со временем. Очень важно тщательно изучить все детали. Если у вас возникнут вопросы или сомнения по поводу условий, не стесняйтесь обращаться в банк. Вы можете попросить разъяснений по поводу комиссий, графика погашения и суммы кредита.

После того как вы заполните онлайн-заявку и предоставите все необходимые документы, банк обработает ваш запрос. В случае одобрения вы получите новое кредитное предложение. Не торопясь, внимательно изучите условия, чтобы убедиться, что они соответствуют вашим финансовым целям. Если все устраивает, подтвердите свое согласие и подпишите договор.

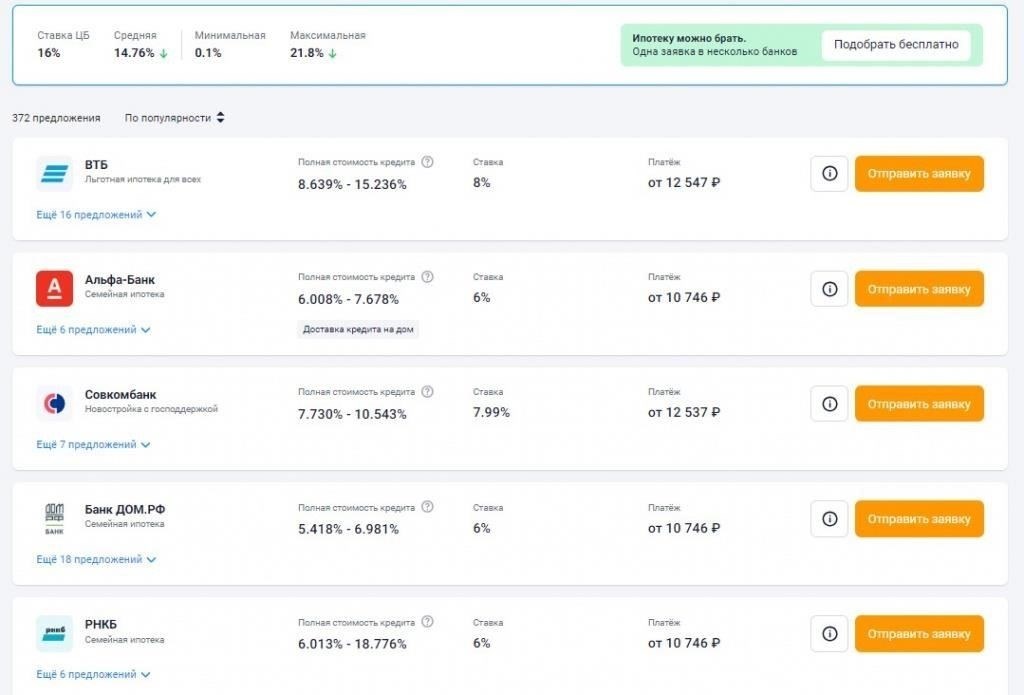

Вот таблица с основными этапами рефинансирования кредита:

Помните, что рефинансирование — это важное решение. Потратьте время на то, чтобы оценить, насколько новые условия кредитования выгоднее, чем ваш текущий кредит. Если вы не уверены в своих силах, обратитесь за советом к финансовому эксперту.

Способы пополнения кредитного счета без уплаты дополнительных комиссий

Один из самых эффективных способов увеличить сумму на вашем кредитном счете без дополнительных расходов — использовать варианты, которые минимизируют или полностью исключают комиссии. Ниже приведены некоторые практические методы, которые вы можете применить:

- Прямые переводы с вашего банковского счета: Многие финансовые учреждения позволяют напрямую переводить средства с вашего расчетного или сберегательного счета на кредитный счет без дополнительных расходов. Обязательно проверьте, нет ли ограничений на сумму или частоту транзакций.

- Дополнительные платежи через онлайн-заявку: Подача дополнительных платежей через онлайн-платформу вашего кредитора часто может быть бесплатной. Прежде чем продолжить, проверьте, относится ли платеж к основному долгу, уменьшая общий остаток по кредиту и проценты.

- Использование автоматической настройки платежей: Настройка автоматических ежемесячных платежей может быть бесплатной. Некоторые поставщики даже предлагают скидки за использование этой услуги, что может еще больше снизить общую сумму выплат.

- Рефинансирование на другой тарифный план: Если вы обнаружили, что ваши текущие условия кредитования включают скрытые комиссии или высокие расходы на дополнительные платежи, вы можете рассмотреть возможность рефинансирования на новых условиях. Это позволит лучше управлять своим балансом без дополнительных платежей. Всегда проверяйте специфику новых условий кредитования.

- Корректировка или реструктуризация кредита: В некоторых случаях пересмотр кредитного договора с целью изменения графика или суммы платежей может привести к снятию дополнительных комиссий. Проконсультируйтесь с кредитором о возможных вариантах корректировки структуры выплат.

Чтобы обеспечить наиболее выгодный исход, изучите документы, связанные с вашим кредитным договором, и задайте кредитору все необходимые вопросы о возможных скрытых комиссиях. Понимая мелкий шрифт, вы сможете избежать ненужных комиссий и добиться максимальной эффективности погашения кредита.

Максимальная экономия: Когда рефинансировать, чтобы получить лучшие условия

Чтобы получить наиболее выгодные условия по кредиту, очень важно оценить условия, предлагаемые банками, прежде чем принимать решение. Рассматривая возможность корректировки кредита, обратите внимание на минимальную сумму, необходимую для рефинансирования, и на условия, указанные в документах банка. Убедитесь, что новый кредит принесет ощутимую выгоду, например, уменьшит платежи или улучшит условия.

Время играет важную роль в получении максимальной выгоды от рефинансирования. Идеальный момент — когда процентные ставки на рынке находятся на низкой отметке, а ваше финансовое положение улучшилось. Это позволит вам подать заявку на более выгодный кредит, снизив общую кредитную нагрузку. Всегда проверяйте условия, представленные в заявке, и убедитесь, что вы соответствуете критериям, указанным в документах банка.

При оформлении новой кредитной линии учитывайте размер возможных комиссий или дополнительных платежей, необходимых для досрочного погашения кредита. Уточните условия отделения, выдавшего кредит, и поинтересуйтесь, нет ли штрафов за досрочное погашение или скрытых платежей. Кроме того, изучите все возможные вычеты или скидки, предлагаемые при досрочном погашении. Это особенно полезно, если вы планируете вносить более крупные платежи или дополнительные взносы в счет основной суммы кредита.

Убедитесь, что в заявлении банка четко изложены условия нового кредитного договора. Если в условиях кредита есть какие-либо изменения, которые могут повлиять на конечную сумму, например, комиссии за выдачу новых документов или частота корректировки платежей, уточните их у представителей банка, прежде чем приступать к работе. Тщательно проанализировав эти факторы, вы убедитесь, что рефинансированный кредит дает реальную экономию и лучшие условия в долгосрочной перспективе.