В соответствии с Федеральным законом, организации должны придерживаться определенных правил налогообложения имущества организаций. Изменения, внесенные в последние обновления, отражают необходимость систематической корректировки налоговых обязательств и освобождений, особенно в отношении имущества, принадлежащего определенным организациям. Одним из ключевых аспектов этих изменений являются положения об освобождении от налогообложения организаций, занятых в определенных отраслях, таких как энергетика, и организаций, оказывающих услуги инвалидам.

Поправки к этому законодательству направлены на создание благоприятных условий для ведения предпринимательской деятельности при обеспечении надлежащих систем учета для составления налоговой отчетности. Правила также определяют, что если компания относится к научному или инновационному сектору, то она может воспользоваться специальными налоговыми ставками или вычетами. Эти изменения призваны поддержать развитие инновационных предприятий и энергоэффективных технологий.

В частности, организации, осуществляющие деятельность на территории РФ, могут столкнуться с различиями в оценке налогооблагаемого имущества в зависимости от отрасли и назначения. Юридические лица также могут получить дополнительные льготы и освобождения в зависимости от характера своей деятельности, включая участие в свободной экономической зоне или получение других льгот в соответствии с федеральными правилами РФ.

Обзор налога на имущество организаций в соответствии со статьей 381

Для правильного применения налоговых обязательств организации, облагаемые налогом на имущество, должны учитывать положения, изложенные в статье 381. В данной статье рассматриваются правила налогообложения недвижимого и движимого имущества, приводятся критерии определения налогооблагаемого имущества и льготы. Если предприятие желает получить льготы на конкретные активы, оно должно соответствовать определенным условиям, установленным федеральным законом, которые могут включать отнесение товаров к категории освобождаемых от налогообложения при особых обстоятельствах.

Особое внимание следует уделить изменениям, внесенным в последние годы, поскольку они затрагивают методы налогообложения, применимые к определенным видам имущества. Эти изменения крайне важны для соблюдения законодательства, особенно для организаций, занимающихся научной, образовательной или технологической деятельностью, а также ориентированных на производство таких товаров, как энергоресурсы.

Система предусматривает возможность освобождения от уплаты налогов различных организаций, в том числе тех, чьи значительные активы направлены на социальные и гуманитарные цели. Особые правила действуют в отношении организаций, имеющих право на освобождение от уплаты налогов, например, организаций, оказывающих услуги инвалидам или осуществляющих деятельность в определенных регионах РФ. Согласно этим положениям, организации могут иметь право на налоговые льготы, если они отвечают критериям, установленным законодательством, действующим на определенный период.

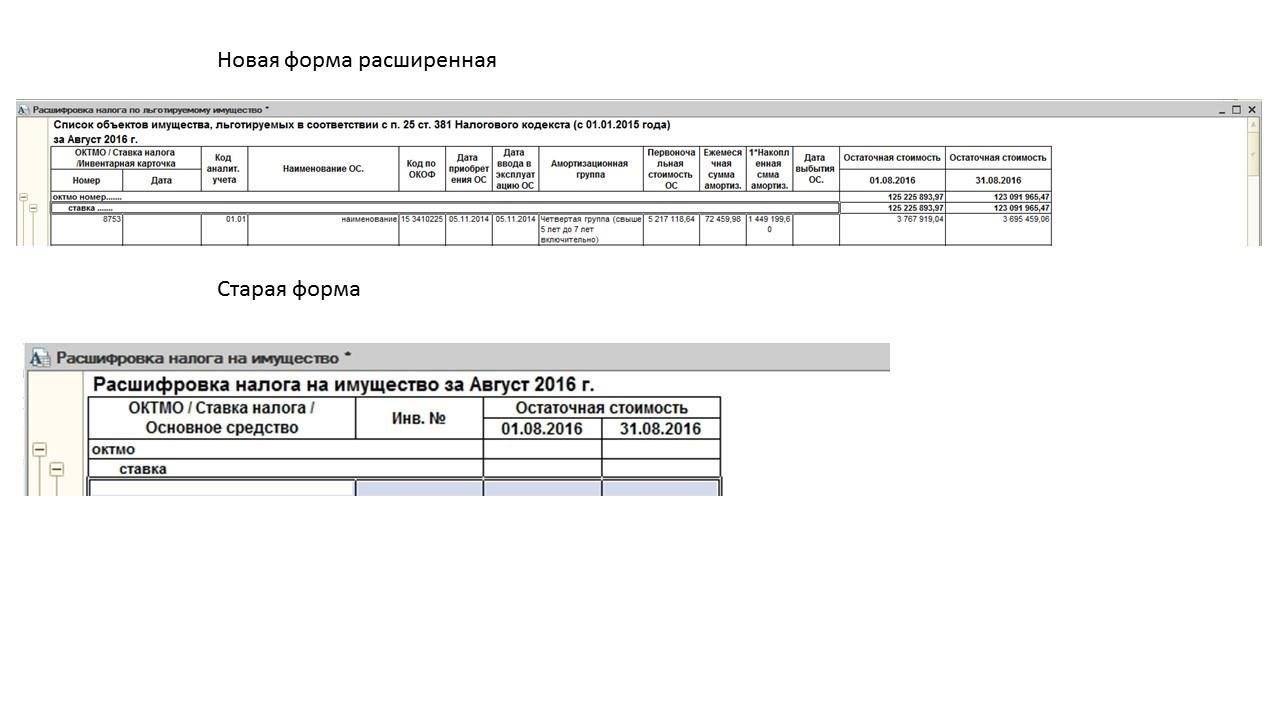

Для лучшего понимания категорий налогооблагаемого имущества и льгот, предусмотренных системой, рассмотрим следующую таблицу:

Организации также должны обратить внимание на особенности учета таких активов в финансовой отчетности. Корректировка налоговых обязательств необходима, если изменения в использовании активов происходят в течение налогооблагаемого периода. Регулярный пересмотр и обновление инвентаризационных описей активов необходимы для обеспечения соблюдения налогового законодательства и избежания потенциальных штрафов.

Основные налогооблагаемые активы: Что подпадает под налог на имущество организаций?

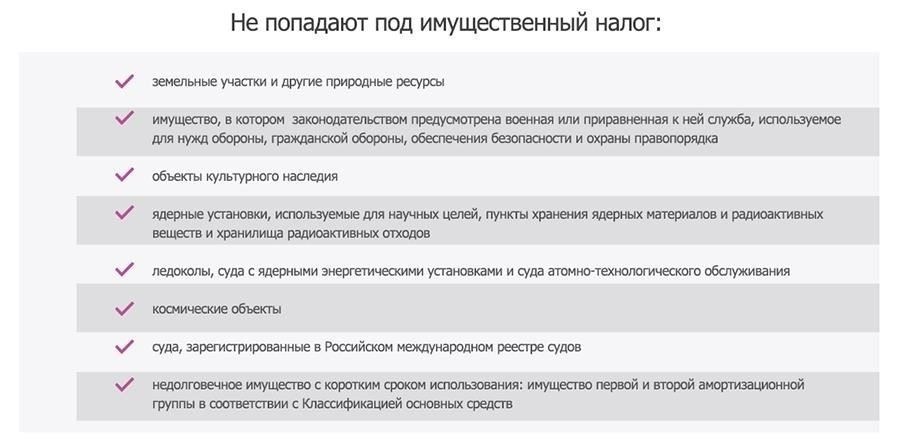

Организации в России должны знать, какие именно активы подлежат налогообложению в соответствии с действующим законодательством. К таким активам относятся земля, здания, машины и другие материальные активы, используемые в предпринимательской деятельности. Согласно законодательству, такое имущество признается объектом налогообложения, если оно зарегистрировано в бухгалтерском учете организации и соответствует критериям, установленным для целей налогообложения. Освобождение от налога применяется только при определенных условиях, например, для некоммерческих организаций, занимающихся научной или образовательной деятельностью, или для имущества, используемого для обеспечения благополучия людей с ограниченными возможностями.

Виды активов, подлежащих налогообложению

Для целей налогообложения к облагаемым активам относятся, в частности, недвижимость, транспортные средства и машины. Если эти активы используются организацией в своей деятельности в течение отчетного периода, они должны быть включены в налоговую базу. Существуют исключения из этого правила, например, возможность освобождения от налогообложения имущества, используемого в научной, инновационной или энергетической сферах, при условии подтверждения федеральными органами власти.

Изменения в законодательстве

Недавние изменения в законодательстве (изложенные в статье 381 Налогового кодекса РФ) уточнили правила учета активов и критерии освобождения от налогообложения. Организациям следует обратить внимание на эти изменения, особенно в отношении имущества, используемого в специализированных целях, таких как научные исследования или производство энергии. Точное и своевременное отражение таких активов в налоговых декларациях необходимо для обеспечения соответствия обновленной системе налогообложения и избежания штрафов.

Последние изменения в ставках налога на имущество организаций

Последние изменения в законодательстве существенно влияют на то, как организации оценивают свои обязательства по налогу на имущество. В связи с этими изменениями компаниям следует обратить пристальное внимание на конкретные правила, регулирующие их освобождения и обязательства. В частности, все более заметными становятся изменения, касающиеся налогообложения основных средств, а также корректировки общей системы бухгалтерского учета и налогообложения.

Новые налоговые льготы и освобождения

Согласно новым положениям закона, некоторые организации могут претендовать на налоговые льготы. Такие освобождения могут быть применены к организациям, использующим специальные системы или занимающимся деятельностью, связанной с инновациями, социальной ответственностью или благосостоянием инвалидов. Квалификационные критерии, определенные федеральным законодательством, включают в себя акцент на товарах и услугах, предоставляемых организацией, включая те, которые предназначены для обездоленных или уязвимых групп населения.

Влияние изменений на практику бухгалтерского учета

Изменения в правилах привели к появлению новых методов учета и отчетности. В частности, организации должны скорректировать методы налогового учета для более четкого разграничения налогооблагаемых и необлагаемых активов. Чтобы соответствовать новым правилам, компаниям следует тщательно проанализировать свою практику налогового учета и обеспечить надлежащее оформление документации в соответствии с последними федеральными требованиями. Особое внимание следует уделить организациям, претендующим на освобождение от уплаты налогов или участвующим в производстве определенных товаров в соответствии с действующей федеральной налоговой системой.

Последний период корректировок направлен на оптимизацию процесса налогообложения и снижение нагрузки на организации, которые вносят вклад в достижение социальных целей страны. Поэтому внимательное отношение к этим изменениям будет иметь решающее значение для организаций, чтобы оставаться в соответствии с требованиями и воспользоваться имеющимися льготами.

Налогооблагаемая база для налога на имущество организаций: Расчет налогооблагаемой стоимости

Для определения налогооблагаемой базы по имуществу организаций стоимость активов рассчитывается на основании данных их инвентарного учета на начало налогового периода. Если компания применяет систему учета, предусмотренную законодательством, то в стоимость включается цена материальных активов, за исключением тех, которые могут быть освобождены от налогообложения на определенных условиях. Налогооблагаемая стоимость корректируется с учетом изменений в структуре активов в течение периода, отражающих их поступление, выбытие или обесценение.

Определение налогооблагаемой стоимости

Стоимость имущества, учитываемая для целей налогообложения, определяется на основе стоимости приобретения, включая любые расходы, непосредственно связанные с приведением активов в рабочее состояние. Если имущество было приобретено путем обмена или бартера, стоимость определяется по его рыночной стоимости. Для организаций энергетического сектора в налогооблагаемую базу могут быть включены дополнительные расходы, связанные с применением конкретных энергосберегающих технологий.

Исключения и особые условия

При определенных условиях освобождение от налога может распространяться на имущество, используемое в научных целях, или если организация соответствует критериям для получения налоговых льгот, связанных с социальными инициативами, такими как учреждения для людей с ограниченными возможностями. Для получения права на льготу необходимо тщательно соблюдать правила освобождения. Если организация участвует в инновационной деятельности или работает в определенных регионах с особыми льготами, она может претендовать на уменьшение налогооблагаемой базы или полное освобождение от уплаты налога.

Закон также предусматривает специальные положения о налоговых льготах в отношении имущества, используемого в производстве товаров для общественных нужд, включая энергоэффективные или экологически чистые продукты. В таких случаях компаниям следует вести точный учет для подтверждения права на льготы в соответствии с действующими правилами.

Льготы и вычеты, доступные для налогоплательщиков корпоративного имущества

Налогоплательщики могут воспользоваться несколькими льготами и вычетами по налогу на имущество, как указано в нормативных документах в соответствии с действующим законодательством. В соответствии с федеральным законом, определенные организации могут применять эти льготы, снижая общую налоговую нагрузку. Основные положения гласят, что льготы могут применяться к имуществу, используемому в определенных социальных, образовательных или научных целях, а также к имуществу, принадлежащему некоммерческим организациям.

Согласно действующему законодательству, имущество организаций, занимающихся научными исследованиями или работающих в инновационных сферах, может быть освобождено от налогообложения. К нему относится недвижимость, используемая в научно-исследовательской деятельности, при условии, что она правильно отражена и учтена. Правильный учет такого имущества является необходимым условием для получения права на освобождение.

Кроме того, изменения в законодательстве предусматривают специальные льготы для организаций, оказывающих помощь инвалидам. Имущество, используемое для целей, связанных с уходом или реабилитацией инвалидов, имеет право на налоговые льготы при соблюдении определенных условий, оговоренных в законе. Это освобождение направлено на поощрение социальной ответственности и развития общества.

Некоторые виды корпоративной собственности, включая землю и здания, используемые в образовательных или медицинских целях, также могут претендовать на вычеты, уменьшающие налогооблагаемую базу. Например, имущество, принадлежащее образовательным учреждениям или медицинским организациям, может быть частично или полностью исключено из расчета налога на имущество, если оно соответствует критериям, установленным законом.

Налоговые органы могут предоставить дополнительные вычеты или освобождения в случаях, когда организация использует имущество для развития национальной или региональной экономики или занимается деятельностью, которая считается важной для экономического развития страны. Для правильного применения этих правил необходимо тщательное соблюдение стандартов отчетности и бухгалтерского учета, поскольку расхождения в оценке активов могут привести к потере льгот.

Порядок представления налоговой отчетности и уплаты налога на имущество организаций

В соответствии с федеральными нормативными актами организации должны соблюдать определенный порядок представления отчетности и уплаты налогов на имущество, находящееся в их собственности. Налогоплательщики должны представлять декларацию до 30 марта каждого года за предыдущий финансовый период. Уплата налога производится ежеквартально, исходя из заявленной суммы.

Организации обязаны вести точный учет своего имущества для обеспечения правильного расчета и соблюдения установленных сроков отчетности. В соответствии с действующим законодательством, если происходят изменения в инвентаризации имущества или налоговых ставках, они должны быть отражены в системе отчетности. Организации, имеющие статус научных, инновационных или специализированных, могут иметь право на определенные льготы в зависимости от типа принадлежащего им имущества или вида деятельности.

Например, в случае владения недвижимостью, используемой для исследований, разработок или производства научной продукции, возможно освобождение от налога на имущество. Кроме того, организации, оказывающие помощь людям с ограниченными возможностями, могут иметь право на налоговые льготы, предусмотренные соответствующим федеральным законом.

Организациям следует уточнить свой статус либо участника специальной системы, либо организации, претендующей на такие льготы. Для целей налогообложения необходимо вести актуальный учет имущества и немедленно сообщать в налоговые органы о любых изменениях в составе собственников, поскольку несоблюдение этих правил может повлечь за собой штрафные санкции.

Кроме того, предприятия должны знать местные налоговые правила и следить за тем, чтобы они соответствовали как федеральным, так и региональным требованиям. Это включает в себя понимание любых новых поправок и обеспечение точности представляемых отчетов.

Влияние поправок в статью 381 на корпоративное налоговое планирование

Поправки к данному разделу предусматривают конкретные корректировки, которые влияют на то, как организации планируют налоговые обязательства, связанные с их активами. С введением этих изменений компаниям необходимо пересмотреть свои подходы к управлению налоговыми обязательствами, связанными с имуществом, особенно в отношении освобождений и вычетов, применимых к определенным активам.

Ключевые изменения в законодательной базе

- Освобождение от налога определенных видов имущества: Несколько видов имущества, в том числе используемого в производстве товаров или услуг, теперь могут получить налоговые льготы в соответствии с обновленными положениями. Эти изменения побуждают организации сосредоточиться на стратегиях распределения активов, позволяющих максимально использовать освобождение от налогов.

- Новые правила для налоговых периодов: Период применения налоговых льгот был пересмотрен, что требует более тщательного отслеживания амортизации активов и их использования в определенные периоды.

- Требования к отчетности: Повышение прозрачности отчетности о стоимости и использовании активов является обязательным, что означает, что точные данные о классификации имущества будут иметь решающее значение для всех налоговых деклараций.

Последствия для корпоративной налоговой стратегии

- Переоценка портфелей активов: Компаниям придется скорректировать свои стратегии в отношении того, какие активы могут быть освобождены от налогов. Структурировав портфель активов в соответствии с пересмотренными правилами, компании смогут значительно сократить свои обязательства.

- Сосредоточьтесь на соблюдении обновленных стандартов: Несоблюдение обновленных правил классификации может привести к штрафам. Для обеспечения соответствия рекомендуется проводить регулярные аудиты и консультироваться с экспертами по налоговому законодательству.

- Влияние на инвестиционные решения: Поскольку некоторые активы теперь имеют право на налоговые льготы, организации могут пересмотреть свои инвестиции в долгосрочные объекты, такие как недвижимость, машины и энергоэффективное оборудование.

Для организаций, работающих на территории РФ, постоянное информирование об изменениях в федеральном законодательстве необходимо для оптимизации финансовых стратегий и достижения долгосрочной экономической эффективности. Правильное понимание этих изменений позволит компаниям воспользоваться налоговыми льготами и лучше согласовать свои внутренние операции с государственными стимулами.