Кроме того, многие из этих программ предусматривают ряд обязательств, которым должны следовать люди, включая поддержание недвижимости в качестве основного места жительства в течение определенного периода времени, часто до 5 лет. Несоблюдение этих условий может привести к прекращению субсидированного кредита или штрафу. Понимание этих условий помогает избежать осложнений в будущем.

Одним из основных аспектов этих программ является помощь в оплате первоначального взноса. Например, семья может получить до нескольких сотен тысяч рублей, в зависимости от условий ипотеки. Знание того, какую финансовую помощь вы можете получить, очень важно для планирования ваших дальнейших шагов в процессе покупки жилья.

Наконец, не забывайте, что некоторые льготы привязаны к государственным сертификатам, которые выдаются на основании соответствия определенным требованиям. Независимо от того, ищете ли вы ипотечный кредит для всей семьи или программу, предлагающую специальные выплаты для многодетных семей, четкое понимание условий, сроков и документации сделает процесс гораздо более гладким.

Понимание основных требований к ипотечным кредитам

Если вы собираетесь подать заявку на получение ипотечного кредита, очень важно понимать основные критерии, которые должны соответствовать требованиям. Эти требования зависят от нескольких факторов, включая доход, размер семьи и другие финансовые условия.

Критерии приемлемости для ипотечных кредитов

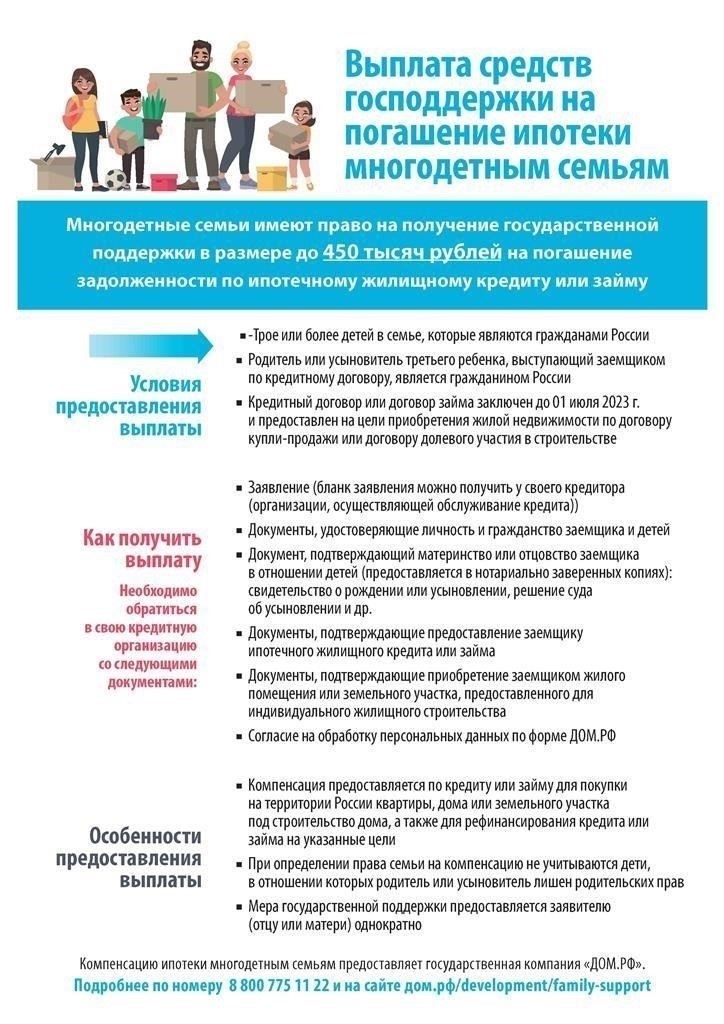

К претендентам, желающим получить финансовую помощь в виде ипотечного кредита, предъявляются следующие критерии. Если ваша семья соответствует этим требованиям, вы можете получить до ₽450 000 на покупку недвижимости. Претенденты из многодетных семей, в том числе с тремя и более детьми, часто получают приоритет в рамках государственных программ.

Как подать заявку на ипотечный кредитЧтобы получить ипотечный кредит, необходимо подать подробную заявку со всеми необходимыми документами. Обязательно укажите информацию о ваших доходах, размере семьи и любом имуществе, которое может повлиять на вашу способность выплачивать кредит. После одобрения заявки кредит будет выдан на покупку недвижимости, а ежемесячные платежи будут зависеть от суммы кредита и условий, на которые вы претендуете. Помните, что ваш кредит подлежит своевременному погашению, что влияет на вашу кредитную историю и право на получение финансовой помощи в будущем.

Понимание этих условий и требований гарантирует, что вы будете готовы к подаче заявки на получение ипотечного кредита. Помните, что соблюдение всех этих условий поможет вам получить наилучшие условия и избежать непредвиденных осложнений в будущем.

Какой минимальный кредитный балл необходим для одобрения кредита?

Чтобы получить право на ипотеку, часто требуется минимальный кредитный балл, хотя конкретные пороги могут быть разными. Как правило, для обычных кредитов минимальным считается показатель 620, но для ипотечных кредитов, обеспеченных государством, таких как FHA, минимальный показатель может составлять 580. Однако у кредиторов могут быть свои требования, поэтому очень важно уточнить их перед подачей заявки.

Факторы, влияющие на одобрениеКредитный балл — один из основных факторов, которые учитывают кредиторы, но не единственный. Они также обращают внимание на доход, соотношение долга к доходу и трудовую биографию.

Для многодетных семей, например, претендующих на специальные кредиты или программы, поддерживаемые государством, пороговые значения кредитного балла могут быть скорректированы в зависимости от финансового положения и других критериев.

Иногда более высокий первоначальный взнос или наличие созаемщика могут помочь получить одобрение для заявителей с более низким кредитным баллом.

Повышение шансов на одобрениеПеред подачей заявки проверьте свою кредитную историю на наличие ошибок и при необходимости оспорьте их.

- Чтобы улучшить свой кредитный рейтинг, погасите все непогашенные долги и не допускайте просрочек по текущим обязательствам.

- Если ваш кредитный рейтинг близок к минимально необходимому, подумайте о том, чтобы накопить на более крупный первоначальный взнос, что может повысить ваши шансы на одобрение.

- Изучите специальные программы для многодетных семей или тех, кто впервые покупает жилье, — они могут предлагать более мягкие условия по кредитному баллу.

Как ваш доход влияет на возможность получения ипотечного кредитаВаш доход играет важную роль в определении возможности получения ипотечного кредита. Кредиторы оценивают вашу способность выплачивать кредит, основываясь на ваших доходах. Если ваш ежемесячный доход превышает определенный порог, вы можете претендовать на более крупный кредит или лучшие условия погашения. Например, если ваш семейный доход превышает ₽450 000, вы, скорее всего, сможете претендовать на более высокую сумму кредита с выгодными условиями.

- Требования к доходу для ипотеки с государственной поддержкойСемьи, получающие помощь от государства, могут подать заявку на участие в специальных ипотечных программах. Эти программы часто предлагают сниженные процентные ставки и гибкие условия погашения. Однако существуют определенные ограничения по доходам, установленные правительством. Если ваш доход слишком высок, вы можете не претендовать на участие в таких программах. С другой стороны, если ваш доход достаточен, вы можете претендовать на помощь в выплате ипотечного кредита, что снизит общую стоимость кредита.

- Условия погашения кредита

- Размер ежемесячного платежа напрямую зависит от вашего дохода. Более высокий доход означает, что вы можете позволить себе больший ежемесячный платеж, что может привести к более быстрому погашению ипотеки или более выгодным условиям кредитования. Важно отметить, что если ваш доход снизится, кредиторы могут скорректировать график выплат, но это может повлиять на вашу способность быстрее погасить ипотеку. Прежде чем брать на себя долгосрочные обязательства, следует подумать о том, насколько стабилен ваш доход.

- Важность соотношения долга к доходу при одобрении кредитаПри подаче заявки на кредит, особенно ипотечный, соотношение долга к доходу (DTI) играет важную роль в процессе одобрения. Коэффициент DTI, равный 450, часто считается тревожным сигналом для кредиторов, поскольку он указывает на высокий уровень существующих долгов по отношению к доходам. В большинстве случаев ипотечные кредиторы устанавливают максимальное требование к DTI, обычно от 35 до 43 %, в зависимости от типа кредита и финансового положения заемщика.

Коэффициент DTI рассчитывается путем деления общей суммы ежемесячных платежей по долгу на ваш валовой ежемесячный доход. Если у вас есть семья, это число должно отражать все семейные обязательства. Высокий показатель DTI может указывать на трудности с управлением дополнительными ежемесячными платежами, что может привести к отклонению вашей заявки на ипотеку. Напротив, более низкий показатель DTI свидетельствует о том, что вы умеете управлять долгом, что повышает ваши шансы на одобрение.

В контексте ипотечных кредитов с государственной поддержкой, например, поддерживаемых Федеральным жилищным управлением США (FHA), некоторые программы имеют строгие ограничения по DTI, чтобы защитить как заемщика, так и кредитора. Например, у заемщика с годовым доходом в 60 000 долларов США и ежемесячными платежами по долгу в 1 800 долларов США коэффициент DTI составит 36 %, что, как правило, приемлемо для большинства государственных программ.

Прежде чем подавать заявку на получение ипотечного кредита, убедитесь, что ваш коэффициент DTI соответствует требованиям кредитора. При необходимости примите меры по снижению существующей задолженности, чтобы повысить шансы на получение выгодного кредита. Это может включать погашение кредитных карт с высокими процентами или консолидацию кредитов. Даже небольшие изменения могут существенно повлиять на процесс одобрения ипотечного кредита.

В некоторых случаях корректировка показателя DTI может позволить вам претендовать на большую сумму кредита или более выгодные условия, особенно если ваш доход значительно превышает ваши существующие обязательства. С другой стороны, несоблюдение требований к DTI может привести к снижению предложения по кредиту или даже к отказу от участия в некоторых ипотечных программах.

В заключение следует отметить, что понимание и управление коэффициентом DTI имеет решающее значение в процессе рассмотрения заявки на получение ипотечного кредита. Этот коэффициент не только отражает вашу способность выплачивать долги, но и влияет на типы кредитов и условия, на которые вы можете претендовать. Сокращение долга или увеличение дохода может значительно повысить ваши шансы на получение необходимой вам ипотеки.

Первоначальный взнос: Какая сумма требуется для ипотеки?

Для получения ипотеки первоначальный взнос обычно составляет от 10 до 20 % от стоимости недвижимости. В отдельных случаях он может быть снижен с помощью государственных программ или за счет личных сбережений.

Что влияет на размер первоначального взноса?

Если вы подаете заявку на ипотеку с меньшим первоначальным взносом, кредитор может потребовать от вас оплатить частное ипотечное страхование (PMI).

При большем первоначальном взносе вы можете избежать PMI и снизить ежемесячные платежи.

Программы поддержки семьи или государственной помощи иногда могут снизить требуемый первоначальный взнос для тех, кто имеет на это право.

Особые условия для многодетных семейНекоторые ипотечные агентства могут предложить специальные ставки или снизить требования к первоначальному взносу для многодетных семей или семей с несколькими детьми.

Такие скидки помогут снизить общее финансовое бремя, сделав владение домом более доступным.

Прежде чем принять решение, рекомендуется уточнить требования к первоначальному взносу непосредственно у кредиторов, чтобы убедиться, что график платежей соответствует вашим финансовым возможностям. Помните, что чем больше вы можете внести авансом, тем более выгодные условия вы можете получить по ипотеке.

Как долго вы должны быть трудоустроены для получения кредита?

Чтобы получить кредит, обычно требуется не менее двух лет стабильной работы по специальности. Для некоторых государственных кредитов или программ, предназначенных для многодетных семей, этот показатель может несколько отличаться. Эксперты обычно рекомендуют оставаться на одной и той же работе не менее двух лет, чтобы продемонстрировать стабильность занятости. Кредиторы могут рассмотреть возможность более короткого периода работы, если ваша предыдущая должность была аналогичной или если у вас хорошая кредитная история. Однако частая смена работы или перерывы в трудоустройстве могут рассматриваться как фактор риска.

- Что это значит для одобрения кредита?

- Трудовой стаж играет важную роль при определении права на получение кредита. Если вы работаете в востребованной сфере и имеете стабильный доход, то даже небольшого стажа работы может быть достаточно для получения кредита. С другой стороны, индивидуальные предприниматели или лица с непостоянным доходом могут столкнуться с более жесткими требованиями. В некоторых случаях больший первоначальный взнос или дополнительные документы могут помочь компенсировать потенциальные опасения по поводу стажа работы.

- Можете ли вы получить кредит, имея стаж работы менее двух лет?

Да, но при определенных условиях. Если вы работаете менее двух лет, получить кредит все еще возможно, особенно если вы работаете на работе с гарантированным доходом, например на государственной должности или по долгосрочному контракту. Однако в этом случае может применяться более высокая процентная ставка или более жесткие условия. Кроме того, из-за предполагаемого риска может быть сложнее претендовать на более крупные суммы займов, например на займы свыше миллиона долларов.

- Те, кто работает менее двух лет, должны быть готовы предоставить дополнительные доказательства своей финансовой стабильности, такие как значительные сбережения, активы или высокая кредитная история. Это поможет смягчить опасения по поводу вашей трудовой биографии и облегчит получение финансирования. Однако всегда важно понимать требования и ограничения конкретной кредитной программы, прежде чем приступать к работе.

- Документы, необходимые для подачи заявки на ипотеку

Если вы подаете заявку на получение ипотечного кредита, вам необходимо предоставить ряд ключевых документов, чтобы соответствовать требованиям кредитора. Точный список может меняться в зависимости от типа ипотечного кредита, но обычно требуются следующие документы:

Документы, удостоверяющие личность, и личные данные

Начните с документов, удостоверяющих личность. Эксперты рекомендуют предоставить паспорт или удостоверение личности, выданное государством. Эти документы помогут подтвердить вашу личность и статус резидента, что очень важно для процесса одобрения.

Подтверждение доходов и занятости

Вам необходимо предоставить справку о доходах. К ним относятся справки о зарплате за последние 6 месяцев, налоговые декларации, а также любые дополнительные документы, например, контракты или справки о работе фрилансером. Если вы являетесь индивидуальным предпринимателем, предоставьте последнюю налоговую декларацию и документы о регистрации бизнеса.

Финансовые документы

Подготовьте последние банковские выписки, отражающие ежемесячное движение денежных средств. Эти документы дают представление о ваших привычках в расходовании средств и помогают оценить вашу способность выплачивать ипотеку. Кроме того, вам может потребоваться предоставить кредитную историю. Если вы подаете заявку на участие в программе субсидированной ипотеки для многодетных семей, например, по сниженным ставкам для семей с детьми, вам может потребоваться предоставить документы, подтверждающие количество иждивенцев в вашей семье.

Документы, связанные с недвижимостью

При подаче заявки на получение ипотечного кредита будьте готовы предъявить правоустанавливающие документы на недвижимость. К ним относятся свидетельство о праве собственности или документы о регистрации права собственности, которые подтверждают право собственности или потенциальное право собственности на недвижимость.

Требования конкретной программы

В случаях, когда вы претендуете на специальную государственную помощь по ипотеке (например, для семей с тремя и более детьми), могут потребоваться дополнительные документы. Это может быть справка о составе семьи, подтверждение права на участие в программе и документы о финансовой помощи. Если вы подаете заявку на ипотеку в рамках конкретной государственной программы, может потребоваться подтверждение права на получение государственных субсидий. Некоторые программы предлагают снижение первоначального взноса, например 450 тысяч рублей, для помощи в приобретении или погашении недвижимости.

Чтобы избежать задержек в процессе одобрения, убедитесь, что все документы актуальны и полны. Всегда уточняйте у кредитора все специфические требования, связанные с вашей заявкой на ипотеку.

Распространенные подводные камни, которых следует избегать в процессе одобрения ипотеки

Прежде чем подавать заявку на получение ипотечного кредита, убедитесь, что в вашей кредитной истории нет серьезных ошибок. Низкий кредитный рейтинг может существенно ограничить ваши возможности, особенно при получении крупных кредитов или ипотечных программ, рассчитанных на семьи с детьми. Просмотрите свою кредитную историю и оспорьте все неточности, прежде чем обращаться за одобрением.

Не обращайте внимания на соотношение долга и доходаСоотношение долга и дохода играет ключевую роль в процессе одобрения. Кредиторы оценивают, какая часть вашего ежемесячного дохода идет на погашение существующих долгов, включая кредиты, кредитные карты и другие обязательства. Убедитесь, что соотношение ваших долгов приемлемо. Если ваш коэффициент превышает определенный порог, ваша заявка может быть отклонена или вам могут предложить более высокую процентную ставку. Для семей с несколькими детьми управление ежемесячными расходами становится решающим фактором для поддержания этого коэффициента на низком уровне.

Игнорирование важности документации

Многие заявители на ипотеку не предоставляют вовремя все необходимые документы. Обязательно предоставьте необходимые финансовые документы, такие как налоговые декларации, справки о доходах и подтверждение занятости. Отсутствие или неправильное оформление документов может затянуть процесс одобрения или даже привести к отказу. Если вы подаете заявку на участие в программе, ориентированной на многодетные семьи, будьте готовы предъявить дополнительные подтверждающие документы, например, справку об иждивенцах или информацию о структуре семейного бюджета.

Если вы рассматриваете ипотечный кредит с гибкими возможностями погашения, например, с переменной процентной ставкой, оцените, как это повлияет на финансовую стабильность вашей семьи в будущем. Убедитесь, что вы полностью понимаете условия кредита и графики погашения, прежде чем брать на себя обязательства. Это поможет избежать неожиданных финансовых трудностей в будущем.