Работодатели и другие категории налоговых органов обязаны удерживать подоходный налог с выплат работникам (физическим лицам). Нередки ошибки при исчислении подоходного налога с физических лиц. Если удержано больше налога, чем причитается, деньги должны быть возвращены. Статья — Пошаговая инструкция бухгалтера, как правильно вернуть излишне удержанный налог, условия и образцы заявлений на возврат подоходного налога в 2024 году.

Из-за чего может возникнуть излишне удержанный НДФЛ

Причин для излишнего удержания подоходного налога с физических лиц в 2024 году может быть несколько. Объясните наиболее частые причины, по которым с доходов работника может быть излишне удержан налог.

Важно! Как правильно рассчитать подоходный налог с физических лиц в 2024 году и что изменится после налоговой реформы — подробный анализ правил российского подоходного налога вы найдете в специальной статье.

Независимо от причины излишнего налогообложения физических лиц со стороны работников, налог должен быть возвращен. Это является непосредственной обязанностью для всех российских налоговых факторов. Для возврата в 2024 году существуют особые правила и условия, о которых подробнее говорится в статье.

Как вернуть излишне удержанный НДФЛ работнику: пошаговая инструкция

Бухгалтер компании или индивидуального предпринимателя неверно рассчитал подоходный налог с выплат работникам физического лица, но ему необходимо пересмотреть налог и вернуть переплату. Для этого необходимо выполнить всего пять последовательных шагов

Инструкция о том, как вернуть излишне удержанный с сотрудников подоходный налог с физических лиц в 2024 году:

Шаг № 1.Предупредите работника о наличии излишне удержанного подоходного налога.

Шаг № 2.Получите заявление на уплату подоходного налога с работника.

Шаг № 3.Проверка и возврат налога.

Шаг #4.Подготовьте бухгалтерскую отчетность.

Шаг #5.Пересмотр возврата подоходного налога для составления отчета.

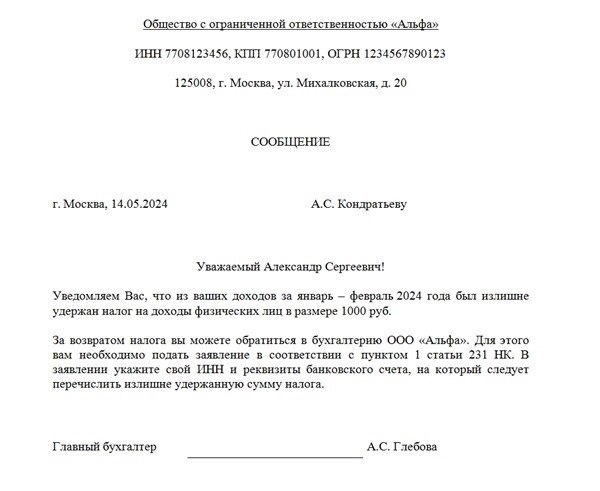

Если бухгалтер отвечает за налог, по которому он получает вознаграждение, он должен уведомить об этом сотрудника, с дохода которого был удержан излишне уплаченный подоходный налог. Для этого напишите уведомление — формат документа необязателен. Уведомление может быть вручено сотруднику лично или по почте.

Важно! Срок подачи уведомления о неправильном исчислении налога на доходы физических лиц — 10 рабочих дней с момента обнаружения этого события (п. 2, п. 1 ст. 6, п. 6, ст. 6.1 НК РФ).

Образец уведомления об излишнем удержании налога у физических лиц:

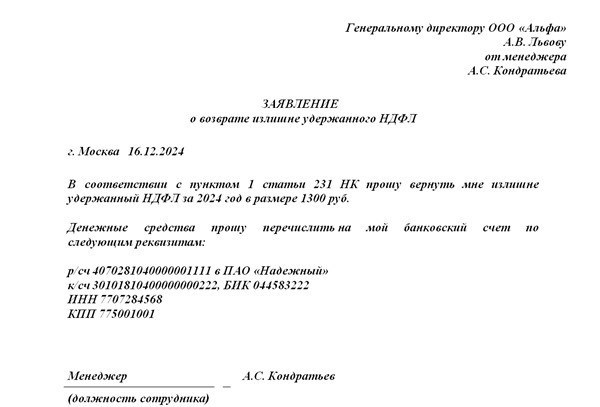

Помощь сотрудникам: как подготовить заявление на возврат излишне удержанного налога

Налоговый агент может вернуть излишне удержанный налог только на основании письменного заявления работника. Перерасчет и возврат не производится, если нет такого подтверждения из имеющихся документов. Это предусмотрено пунктом 1 статьи 231 Федерального налогового кодекса РФ.

Способы заполнения

Закон не содержит требований к оформлению этой документации. Поэтому работник составляет АРБИТРАЖНУЮ намеренную форму, подавая заявление на возврат излишне уплаченного налога. Главное, чтобы в нем были указаны обязательные реквизиты

Образец заполнения заявления на возврат налога на задолженность в 2024 году:

Срок подачи.

Такое заявление можно подать в течение трех лет после истечения срока, установленного для уплаты этого налога (ст. 11.3, п. 7 НК РФ). Кроме того, заявление на возврат может быть подано бывшему работодателю (заказчику). Факт наличия трудовых (буржуазных) отношений не влияет на обязанность налогового ведомства вернуть излишне удержанный подоходный налог (письма Минфина от 03-04-05/11548 и от 24. 12. 2012 от 03-04. -05 /6-1430).

Если работодатель (клиент) находится в стадии ликвидации, то получить излишне уплаченный подоходный налог с физических лиц можно через ФНС. Для этого необходимо подготовить справку 3-НДФЛ и заполнить заявление на возврат с указанием реквизитов банковского счета.

Как вернуть переплату НДФЛ работнику

Удержанный подоходный налог должен быть возвращен в течение трех месяцев с момента получения последнего заявления сотрудника. Уведомлять об этом ФНС в отдельном порядке не нужно. Всю информацию можно найти в отчете (раздел 3, подпункт 1 пункта 1 статьи 231 Налогового кодекса, письмо Минфина).

Подоходный налог физлиц можно вернуть работникам двумя способами. Подробнее см. таблицу.

Способы возврата доходов по подоходному налогу

За счет будущих платежей в бюджет.

Самый простой способ. Вернуть деньги работнику можно

Плательщик взносов в этом случае не имеет значения. Возмещение можно оформить по ставке 13 % от других налоговых ставок и удержанных налогов.

Уведомлять Федеральную налоговую службу не нужно.

Жертвует средства, возвращенные бюджетом (или те же средства на возврат от ФНС).

Более сложный вариант используется, когда будущих пит-платежей недостаточно для возврата в течение трех месяцев.

Подать заявление на возврат налога из ФНС в течение 10 рабочих дней с момента получения запроса сотрудника,

Важно! В случае несоблюдения сроков подачи налоговой декларации необходимо уплатить проценты за каждый день просрочки. Они рассчитываются исходя из основной процентной ставки Центробанка и действовали в период нарушения условия.

Обнаруженные завышенные суммы налогов должны быть проверены и отражены в учетном деле. Излишне удержанный подоходный налог должен быть сначала сторнирован, а затем переведен на карточку сотрудника. Регистр бухгалтерского учета для сторнирования излишне удержанного подоходного налога выглядит следующим образом

Проводки в бухучете по возврату излишне удержанного налога

Требование 70 Кредит 68 Расчет «Сверка подоходного налога

— Сторнирована излишне удержанная из дохода сотрудника сумма налога на доходы физических лиц (в связи с документально подтвержденными расходами).Заявление 70 Кредит 51

— Излишне удержанный подоходный налог перечисляется сотруднику.Важно! Если налог был излишне удержан из-за ошибки, ее необходимо исправить в соответствии с правилами ПБУ 22/2010.

Если организация обратилась в налоговую инспекцию с заявлением о возврате денежных средств, не учитывайте возврат доходов при расчете налога на прибыль. Такой возврат не приводит к увеличению экономической выгоды организации (ПБУ 9/99 ст. 2).

С 2024 года будет применяться новая форма справки по налогу на прибыль — расчет 6-НДФЛ. Эта форма регламентирована приказом №. ЕД-7-11/649@ от 19.09.2023 г. с изменениями, внесенными приказом № ЕД-7-11/1@ от 09.01.2024 г. Изменились правила излишнего удержания возврата налога по этому отчету. Рекомендуется придерживаться следующего порядка

Как отразить возврат налога в 6-НДФЛ

По строке 190 расчета отразить возврат налога, начисленного с начала года.

Заявление о возврате налога: образец 2021 года.