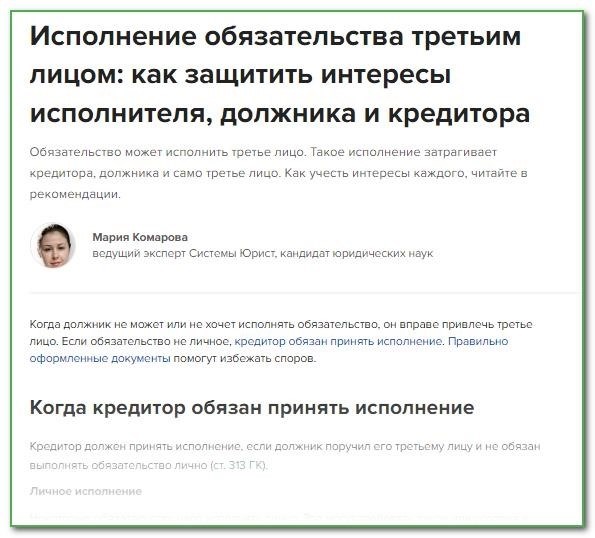

В процессе финансово-экономической деятельности возникает ситуация, когда организация просит перевести деньги за услуги или товары не на свой банковский счет, а на счет другой компании. Гражданское законодательство позволяет такие ситуации: в статье 313 Гражданского кодекса РФ предусмотрено исполнение обязательств по договору третьим лицом. Однако в Гражданском кодексе РФ нет четких указаний о том, какими документами оформляется такая операция. В практике компаний принято составлять письмо об оплате от имени третьего лица. В данной статье рассмотрим, как правильно составить такое письмо.

Порядок оплаты третьим лицом

Очень распространена ситуация, когда одна компания оплачивает услуги или налоги другой компании. В соответствии с налоговым законодательством Российской Федерации (статья 45 НК РФ), такая оплата допускается, поэтому предприниматели повсеместно используют этот метод расчетов. Это особенно актуально в случаях, когда необходимо осуществить срочные платежи до определенной даты, а у должной компании возникают проблемы с расчетным счетом (например, он арестован или заблокирован). Причиной таких проблем может быть и отсутствие достаточных средств на расчетном счете в конкретный момент времени. Однако существует только одно препятствие для таких взаиморасчетов: если в договоре или законе, регулирующем такие договорные отношения, прямо запрещена оплата обязательств от третьих лиц.

Специалисты компании «КонсультантПлюс» разъяснили, какие документы могут подтвердить, что вы получили поручение от третьего лица оплатить за него. В случае отсутствия доступа к справочно-правовой системе, вы можете получить пробный демодоступ и бесплатно воспользоваться Готовым решением.

Форма оплаты через тертия лица для покупателя описывается следующим образом:

Оплата за третье лицо — письмо

Формат образца письма не является стандартным. Письмо может быть составлено по своему усмотрению, однако важно, чтобы оно содержало необходимые реквизиты, чтобы в случае судебных разбирательств оно могло быть признано значимым документом. Оно адресуется руководителю фирмы-плательщика (лицу, которое будет осуществлять платеж от имени фирмы-должника). В нем обязательно должны быть указаны названия всех трех компаний.

В данном письме содержится просьба осуществить перевод денежных средств на банковский счет кредитора, которому должен составитель данного письма. Важно указать все необходимые банковские реквизиты для проведения перевода, а также указать сведения о том, за какие обязательства осуществляется платеж: номер договора, дата заключения договора, а также описание того, за что именно производится оплата или по какому выставленному счету (указывается номер и дата выставленного счета).

Согласно закону, кредитор, получающий оплату от третьей стороны, не может отказать должнику и обязан признать исполнение своих обязательств. Но бывает так, что некоторые недобросовестные контрагенты отказываются признавать выполнение своих обязанностей по договору, получив оплату от третьей стороны. Они требуют деньги у основного должника, утверждая, что полученный платеж от третьего лица был ошибочным. Чтобы избежать неприятных последствий в таких случаях взаиморасчетов, основному должнику следует написать письменное уведомление и запросить у плательщика квитанцию с отметкой банка об исполнении. Плательщику и получателю платежа также рекомендуется хранить все документы. Таким образом, письмо становится своего рода гарантией безопасности для обеих сторон в финансово-хозяйственных отношениях.

Итоги

Для оплаты третьего лица необходимо заключить с ним соглашение или получить письмо-поручение. Однако эти документы можно не предоставлять, если лицо, за которое вы оплачиваете, нарушило свое обязательство по платежу, а вы имеете жизненный интерес в его должном исполнении. В таком случае достаточно иметь доказательства указанных обстоятельств для осуществления оплаты.

Как составить письмо об уплате за третье лицо

Как составить письмо об уплате за третье лицо

Уведомление о внесении оплаты от имени третьего лица представляет собой письменный документ, сообщающий кредитору о совершении платежа от имени должника. Гражданское законодательство предоставляет возможность осуществлять расчеты по задолженности с участием сторонних организаций.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что должник обязан самостоятельно исполнить возникшие обязательства, он имеет право обратиться к другой организации с просьбой погасить его долг. Кредиторская организация обязана принять такой вид исполнения (согласно статье 313 Гражданского кодекса РФ). Однако, помимо этого, необходимо получить письменные подтверждения того, что полученные средства являются платежом, произведенным от имени должника.

Если в платежном поручении не указано, что деньги перечислены за должника, кредитор требует от организации, которая погасила задолженность, письменное подтверждение о том, что он заплатил за должника. На практике, кредиторы запрашивают письменное подтверждение даже в тех случаях, когда все необходимые данные содержатся в платежном поручении.

Кто, кому и в какие сроки направляет письменные извещения

Организация отправляет кредитору письмо-подтверждение об уплате от третьего лица после получения запроса от должника и проведения оплаты по денежным средствам.

Корпорация, имеющая неоплаченные обязательства, официально информирует кредитора о том, что она подала запрос в другую фирму на погашение своего долга. Схематически это представлено таким образом:

Как составить письменное обращение

Отсутствует предусмотренный стандартизированный формат. Компания имеет право создать свой собственный шаблон письма для оплаты за услуги другого юридического лица и утвердить его в своей учетной политике. Важно включить в документ следующие обязательные данные:

Образцы

Написать образец письма о переводе средств для другой компании от должника к плательщику.

| Исх. № 777: Пожалуйста, переформулируйте данный текст с использованием русского языка и сделайте его уникальным. | отсутствия автоматического перевода на русский язык |

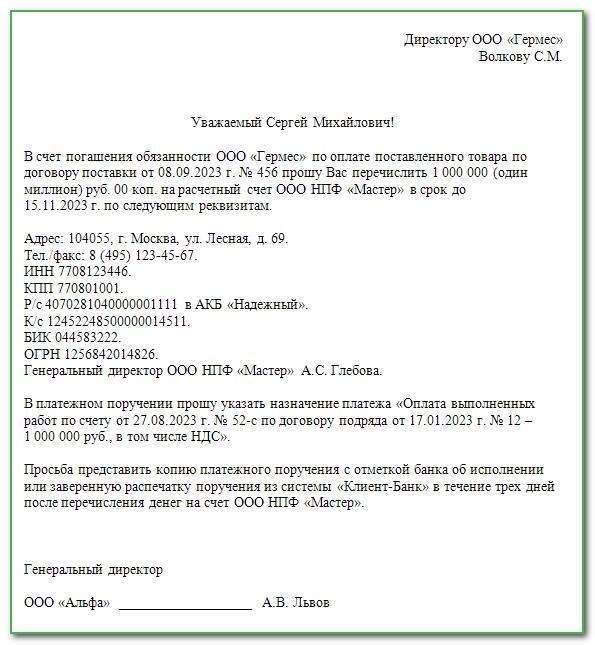

ООО «___________» просит оплатить поставщику (ИНН/КПП __________, ОГРН _____________, расчетный счет _______________ в ПАО «Банк», к/с ___________, БИК ____________) сумму _______ (__________________________) рублей за товар в соответствии с договором №___ от ___________.

Гарантируем полный возврат денежных средств.

Главный экономист ООО «_________» — Ф. И. О., являющийся ответственным за финансовые и бухгалтерские операции в компании.

Главный исполнительный директор компании с ограниченной ответственностью «__________» Фамилия Имя Отчество

Для идентификации кредитора и платежа, иногда банк может ошибочно расценивать поступления денежных средств. Поэтому, при составлении подтверждения, на фирменном бланке компании, составители обязательно указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства.

Если для возникновения денежного обязательства нет договора, указываются реквизиты счета, на основании которого кредитор выставил счет.

При возврате задолженности компании, которая является должником, необходимо попросить компанию-кредитора оформить документ, подтверждающий факт получения платежа, в соответствии с пунктом 2 статьи 408 Гражданского кодекса Российской Федерации.

Для приведения примера, представляю образец письма адресату, имеющему задолженность:

Это пример сообщения о проведении платежа от третьей стороны (задолжника):

Таков образчик документа о финансовом урегулировании между организацией, имеющей непогашенную задолженность, и ее партнером, осуществляющим оплату долгового обязательства.

Какие подготовить документы, чтобы не было претензий у налоговиков

У организаций-заимодавцев должны быть сохранены следующие письменные материалы:

Для того чтобы сохранить свои документы, компания, обратившаяся за погашением своего долга, должна иметь следующие документы в своем хранилище:

Для того, чтобы оставаться уникальным, контрагент, который выплачивает долг от имени третьего лица, должен сохранить следующие документы: письмо от контрагента с просьбой о погашении его долга, соглашение между контрагентами, оригинал платежного поручения, а также оригинал запроса, отправляемого кредиторской компании.

Оплата за третьих лиц: как провести и оформить

Оплата за третьих лиц: как провести и оформить

После выполнения перевода денег на счет третьего лица, плательщик полностью погасит свой долг перед компанией, которая поручила перевод.

Следует отметить, что в случае, если предприятие требует от должника выполнить оплату своих обязательств перед кредитором, оно всё равно будет нести ответственность перед кредитором, если условия договора не будут выполнены или если будет уплачена не вся сумма задолженности. Например, если предусмотренные соглашением сроки оплаты не будут соблюдены или если не будет уплачена полная сумма долга.

В бухгалтерии данная операция будет отражена соответствующим записью в учете.

Клиент выплатил долг поставщику, что отразилось в дебетовой и кредитной сторонах бухгалтерской записи: дебет 60 и кредит 62.

Однако бухгалтер будет способен оформить такую запись, только когда получит подтверждение от плательщика о проведении платежа, такое подтверждение может быть представлено в виде копии платежного поручения с отметкой банка о выполнении.

Для того чтобы избежать возврата платежа от плательщика, с которым кредитор не имеет договорных отношений, как ошибочно зачисленного, кредитору рекомендуется отправить письмо-уведомление со следующим содержанием:

Уведомляем, что в соответствии с платежным поручением №___ от «__»_____2019 года, на сумму _____ рублей, проведенным _____________ (название плательщика), была произведена оплата, которая служит в качестве уплаты наших обязательств по заключенному договору…

Осуществление оплаты не самим поставщиком, а третьем лицом не представляет никаких дополнительных налоговых последствий.

В случае, когда платеж должника осуществлен не самим должником, а третьей стороной, этот платеж все равно дает возможность вычесть входной налог на добавленную стоимость, так как он не зависит от момента оплаты (согласно пункту 1 статьи 171, пункту 1 статьи 172 и подпункту 1 пункта 1 статьи 167 Налогового кодекса Российской Федерации).

Когда рассчитывается налог на прибыль, используя метод начисления, то расходы признаются в налоговом учете независимо от того, были ли они оплачены. Однако при использовании кассового метода, суммы, которые были оплачены по поручению предприятия, учитываются как расходы, поскольку это прекращает обязательство перед поставщиком (согласно пункту 3 статьи 273 Налогового кодекса РФ).

Второй пример. Наше предприятие получило направленное в письменной форме распоряжение от кредитора о необходимости произвести оплату третьей стороне.

Естественно, клиент имеет право отказаться переводить деньги на счет другого человека, если этого не требует договор.

Если он согласился оплатить, то для осуществления такой оплаты достаточно указать в платежном поручении следующую информацию: назначение платежа, наименование и ИНН организации, за которую был произведен платеж, сумму платежа (включая НДС) и ссылку на письмо в качестве основания. Например, можно написать: «Оплата за проведение работ по договору №__ от «__»____ 2019 года, выполненных ООО «ХХХ». Сумма платежа составляет ____ рублей, включая НДС в размере ___ рублей, основание — письмо №_ от «__»____ 2019 года».

В рамках бухгалтерского учета данное действие будет отражено при помощи соответствующих финансовых операций.

Плательщик не лишается возможности сделать вычет входного НДС (в соответствии с пунктом 1 статьи 171, пунктом 1 статьи 172 и пунктом 1 пункта 1 статьи 167 Налогового кодекса РФ), и он не должен вносить какие-либо изменения из-за того, что он был вынужден оплатить третьему лицу, а не своему кредитору.

Суммы, переданные третьим сторонам, не влияют на формирование налоговой базы и рассматриваются как расходы согласно принятой бухгалтерской политике при расчете налога на прибыль.

Третий пример. Компания получила от своего кредитора документ с просьбой перечислить денежные средства наличным способом физическому лицу.

Если предприятие решит осуществить оплату другому лицу наличными, то в бухгалтерии эта операция будет отражена при помощи соответствующих записей.

В соответствии с указанием, выданным Банком России (от 07.10.13 № 3073-У), компании имеют возможность выплачивать суммы до 100 тысяч рублей третьим лицам — юридическим лицам или индивидуальным предпринимателям по поручению своих контрагентов. При этом для физических лиц таких ограничений не существует.

Так как у плательщика нет контрактных отношений с получателем денег — физическим лицом, то компания, которая выплачивает денежные средства по поручению контрагента физическому лицу, не считается налоговым агентом. Налоговым агентом для этого физического лица останется компания, которая дала распоряжение о выплате денег и обязана сообщить налоговому органу о невозможности удержать налог на доходы с выплаченных сумм (пункт 5 статьи 226 Налогового кодекса РФ).

Физическое лицо, которое получило финансовые средства от третьего лица, а не от организации, с которой был заключен договор, должно подать налоговую декларацию и заплатить соответствующий НДФЛ.

Пример 4. Организация осуществляет уплату налогов от имени другого лица.

Согласно Федеральному закону от 30 ноября 2016 года № 401-ФЗ, внеслись изменения в пункт 1 статьи 45 Налогового кодекса Российской Федерации, позволяющие компаниям и физическим лицам производить уплату налогов и взносов от имени третьих лиц. При этом возможно уплатить не только налоги, но и санкции, штрафы и задолженности за прошлые периоды от имени третьих лиц. Важно отметить, что плательщики-третьи лица не имеют права требовать возврата излишне уплаченных ими сумм налогов от налогоплательщика.

Для осуществления оплаты налогов третьими лицами необходимо корректно заполнить платежное поручение в соответствии с требованиями ФНС №3Н-3-1/1850 от 17.03.2017 года. В данном документе указано, что:

В письме от ФНС с указанием номера БС-4-21/18529 от 15.09.2017 года поясняется, что возможно использование различных способов, предусмотренных гражданским законодательством, для оформления отношений по оплате налогов за третьих лиц. Например, такие отношения могут быть оформлены путем заключения договора-поручения или выдачи письменного распоряжения.

В рамках бухгалтерского учета данное действие будет отражено при помощи соответствующих финансовых операций.

У предприятия, которое оплачивает налоги за других лиц, нет дополнительных налоговых обязательств, за исключением ситуаций, когда оно уплачивает налоги за физические лица. Налоговые агенты не могут использовать свои собственные средства для выплаты налога на доходы физических лиц в соответствии с пунктом 9 статьи 226 Налогового кодекса Российской Федерации и письмом Министерства финансов от 4 сентября 2018 года N 03-04-05/63015.

Оплата за третье лицо: проводки

Оплата за третье лицо: проводки

Являюсь главой команды, ответственной за раздел «Зарплата и кадры» на портале buhsoft.ru. Мои навыки в коммерческой бухгалтерии накопились за более чем 7 лет работы. Кроме того, у меня есть опыт работы в бюджетном секторе и в разработке программного обеспечения для бухгалтерии, которым я занимаюсь уже более 3 лет.

В данной публикации мы рассмотрим процесс оформления оплаты от имени третьего лица, а также опишем необходимые бухгалтерские проводки и документы.

В случае, когда организация или индивидуальный предприниматель не в состоянии произвести оплату по какой-либо причине, например из-за блокировки своего счета, имеется возможность попросить третью сторону произвести оплату за товары, работы или услуги. Важно провести проверку, чтобы убедиться, что нет никаких препятствий для осуществления оплаты третьим лицом. Затем необходимо оформить все необходимые документы, осуществить перечисление средств и сформировать соответствующие бухгалтерские проводки.

Когда возможна оплата за третье лицо

Возможно установление ограничений только в отношении текста, содержащегося в договоре на поставку товаров, выполнение работ или оказание услуг. В данном тексте может содержаться лишь одно из двух вариантов формулировок:

Эти две формулировки имеют одно и то же смысловое значение: третьи лица не допускаются к выполнению платежных обязательств.

Если в контракте не указано явного запрета на возможность оплаты третьим лицом, должник (покупатель или заказчик) может попросить третье лицо осуществить оплату. В этом случае кредитор (поставщик или подрядчик) не имеет право отклонить прием платежа.

Не всегда покупатель является должником, а поставщик — кредитором. Представим ситуацию, когда покупатель оплатил товар заранее, но получил только его часть. В этом случае поставщик готов вернуть переплату, поэтому должником становится поставщик, а кредитором — покупатель. И тогда поставщик привлекает третью сторону для возврата денежных средств, а не покупатель.

Оплата за третье лицо: какие документы оформить

Чаще всего должнику достаточно представить две формы, чтобы оформить свою задолженность:

Для некоторых ситуаций возможно потребуется предоставить дополнительные документы, подробнее об этом можно узнать в специальном руководстве.

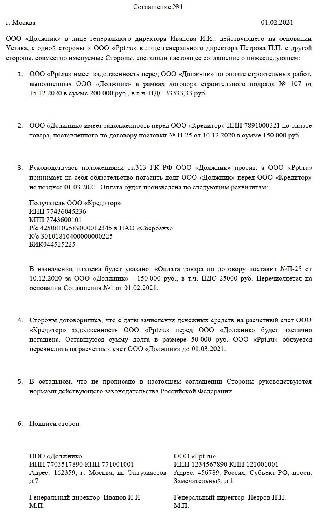

Образец письма об оплате за третье лицо

Оплата за третье лицо: проводки у должника, кредитора и третьего лица

Денежные операции, осуществляемые у должника (покупателя)

Список денежных переводов изменяется согласно условиям, при которых третья сторона осуществила оплату.

Поставщику были перечислены деньги третьим лицом.

Расчеты, проводимые с участием третьих лиц

Долг перед поставщиком был оплачен третьим лицом.

Третье лицо оплатило требуемую сумму успешно.

Расчеты, проводимые с участием третьих лиц

Задолженность за полученные товары имеется у покупателя, выступающего в роли третьего лица. Таким образом, производится зачет оплаты за указанные товары.

Расчеты, проводимые с участием третьих лиц

Наша компания не может требовать исполнения обязательств от третьих лиц. Вместо этого, мы предлагаем зачесть предоставленный аванс как оплату за будущую поставку товаров, выполнение работ или оказание услуг.

Переводы, произведенные у заемщика (получателя услуги)

Содержание финансовых записей имеет непосредственную зависимость от того, внесена оплата за предыдуще отгруженные товары или получена предоплата за ожидаемую поставку.

Оплата за поставленные товары была указана третьим лицом.

Расчеты, проводимые с участием третьих лиц

Принята платежная сумма от внешнего стороннего источника.

Расчеты, проводимые с участием третьих лиц

Совершена оплата за приобретенные товары, выполненные работы или предоставленные услуги.

Аванс от покупателя был указан лицом третьего лица.

Расчеты, проводимые с участием третьих лиц

Принята платежная сумма от внешнего стороннего источника.

Расчеты, проводимые с участием третьих лиц

Оплата вперед получена за товары, выполненные работы или предоставленные услуги.

налоговых вычетов по основному налогу имеет ряд особенностей. Это предусматривает возможность получения налогового вычета в размере 76% от суммы полученных авансов. Однако, стоит учитывать, что данный налоговый вычет применяется только по основному налогу и не распространяется на другие налоги. Также, следует помнить, что возможность получения данного налогового вычета предоставляется только тем налогоплательщикам, которые уплатили основной налог в полном размере и своевременно. Помимо этого, необходимо соблюдать такие требования, как правильное оформление документов и соблюдение сроков подачи заявления.

Взимается налог на добавленную стоимость с предварительного платежа.

Денежные операции, осуществляемые у должника (покупателя)

Конфигурация документов, записанных о платеже для контрагента, изменяется в соответствии с условиями, на которых платеж был произведен.

Приведены затраты на соперника

Расчеты с контрагентом в 76-м пункте.

Принимается указанная сумма

Расчеты с контрагентом в 76-м пункте.

Контрагент выполняет роль поставщика и производит зачет оплаты за приобретенные товары.

Расчеты с контрагентом в 76-м пункте.

Поставка товаров, выполнение работ или оказание услуг осуществляется на основе договора с контрагентом, который не выступает в роли поставщика. Таким образом, производится зачет аванса в счет предстоящей поставки.

Изменения для бухгалтера в 2025 году

В номере журнала «Главбух» была создана публикация, посвященная актуальным изменениям в сфере платежей и сроков, с которыми бухгалтерам предстоит столкнуться в ближайшем будущем. Команда экспертов из Системы «Главбух» разработала удобный справочник, который охватывает все планируемые изменения в вашей работе на 2025 год. Важно отметить, что среди предстоящих изменений есть приятные нововведения! Публикация и справочник помогут вам оперативно разобраться в новых правилах, избежать пропусков важных моментов и работать без штрафных санкций.

Перечисление оплаты на счет третьего лица: как оформить платежное поручение

Перечисление оплаты на счет третьего лица: как оформить платежное поручение

Оформление платежного поручения для перечисления денежных средств на счет третьего лица предусмотрено в случае, когда контрагент направляет Вам специальное письмо с просьбой произвести оплату за предоставленные товары, выполненные работы или оказанные услуги на указанный счет третьего лица. Подобная операция является согласно статье 313 Гражданского кодекса Российской Федерации полноценным исполнением обязательства перед третьим лицом.

Вам предоставляется возможность скачать примеры документов в Системе Главбух, которые окажутся полезными в работе для любого бухгалтера. Эти образцы были одобрены ФНС и нигде в интернете их найти не удастся. После загрузки документов рекомендуется ознакомиться с текстом далее.

Каждому специалисту в области бухгалтерии необходимо ознакомиться с пятью основными документами.

Вопрос состоит в том, что наш постоянный партнер просит нас произвести оплату определенной суммы от его имени его поставщику. Если мы можем совершить такую оплату, то как правильно оформить платежное поручение и отразить эту операцию в бухгалтерском учете?

Для того чтобы выполнить это требование, Вам будет необходимо получить от контрагента письменное уведомление, в котором он просит Вас осуществить оплату за товары (работы, услуги) на счет, принадлежащий третьему лицу. Такое действие соответствует положениям статьи 313 Гражданского кодекса Российской Федерации, которая регулирует исполнение обязательств третьим лицом.

Справочное руководство. Выполнение обязательств неизвестным лицом.

Однако более рекомендуется заключить дополнительное соглашение к договору с партнером и явно указать, что оплату за него может производить третья сторона. Налоговые органы в данном случае ссылается на статью 309 Гражданского кодекса Российской Федерации, в которой указывается, что обязательства должны быть надлежащим образом исполнены, в первую очередь в соответствии с условиями договора. Поэтому, в случае отсутствия упоминания о возможности оплаты третьей стороной в договоре, партнер обязан осуществить оплату лично.

В случае отсутствия данного соглашения, в качестве документа, подтверждающего законность данной операции, будет служить корреспонденция от партнера.

В платежном поручении следует указать, что организация производит перечисление по просьбе своего контрагента. Например, оплата за ООО «Контрагент» согласно договору купли-продажи от 27.01.2016 г. №23 (в целях погашения задолженности по оплате товаров и проч.), выполняется ООО «Ваша компания» согласно договору от 23.01.2016 г. № 45 на основании полученного письма от 28.01.2016 г.

Пример письма и уведомления об оплате от имени третьей стороны.

При указании оплаты необходимо учесть все проводки, связанные с ней.

«На счету 76 фиксируется дебет для третьего лица, в то время как на счету 51 отражается соответствующий кредит».

Сумма 60 рублей переводится с дебетового счета «Контрагент» на кредитный счет 76 «Третье лицо».

Если у Вас нет невыполненных обязательств перед своим партнером, то для получения займа от него необходимо заключить соответствующий договор. В этом договоре укажите, что займ будет предоставлен путем перевода денежных средств на счет третьей стороны.

Перечисление ссудных средств на счёт третьего лица по просьбе заемщика или в соответствии с условиями договора является правильной передачей предмета займа. Такого же мнения придерживаются и суды, согласно постановлению ФАС ВСО от 09.12.2010 года № А33-734/2010 и постановлению ФАС Восточно-Сибирского округа от 17.01.2014 года по делу N А78-5420/2012.

Во время составления платежного поручения требуется указать информацию о платеже. В данном случае необходимо указать, что оплата производится за услуги, оказанные ООО «Контрагентом» на основании договора (счета) от 27 января 2016 года, под номером 23. При этом платеж будет учитываться в качестве предоставленных заемных средств ООО «Вашей компании» на основании договора от 1 февраля 2016 года, под номером 45.

При ведении учета учтите следующее:

Организация «Контрагент» получила заем от третьей стороны в размере 76 единиц дебета, которые были зачислены на ее счет. В свою очередь, организация «Контрагент» оплатила счет, выставленный третьей стороной, на сумму 51 единицы кредита.

Задолженность между контрагентами, согласно договору займа, была учтена в виде взаимозачета с дебетовым счетом 76 «Контрагент» и кредитовым счетом 76 «Третье лицо».

По договору займа, на счет 76 поступили средства от организации, которую именуем «Контрагент».

Руководство по учетным записям бухгалтерии и документации

Два способа погасить чужой долг

А уставшего поставщика мучает дилемма – замороженный счет или немалый дефицит в оборотных средствах. Он не в силах погасить свои долги и умоляет перечислить оплату за поставленные товары (или услуги) не на его банковский счет, а на счет другого лица (может быть, своего кредитора).

Для специалиста по финансовому учету крайне важно выяснить, является ли данный платеж оплатой отдельных счетов поставщика или полным переводом задолженности партнера перед третьей стороной.

Существует разница между первым и вторым случаем, когда поставщик остается должником перед третьим лицом, а во втором случае долг полностью переносится на покупателя. Следовательно, для каждого из этих случаев потребуются различные документы для подтверждения.

Сумма, взимаемая за отдельный счет

Документирование процесса. Возможность осуществления платежа в пользу третьего лица предусмотрена статьей 313 Гражданского кодекса РФ. Более того, такое условие может быть заранее предусмотрено договором между поставщиком и покупателем, а также заказчиком и исполнителем. В случае отсутствия такого договора, письмо может служить позволительным документом для проведения данной операции. Однако, во многих случаях налоговые инспекторы требуют представления не только письма, но и договора-поручения на оплату. Поэтому, для предотвращения споров с государственными служащими, рекомендуется иметь такой договор.

Кроме этого, имеет смысл сообщить кредитору, которому был произведен платеж, о том, кто осуществил этот платеж и на основании какого документа. Также следует составить акт сверки с компанией, которая является должником.

В бухгалтерской отчетности наблюдается отражение переданных сумм третьей стороне на счете 76 «Расчеты с различными контрагентами».

Рассмотрим пример, в котором расскажем о необходимых действиях, которые необходимо предпринять бухгалтеру организации, совершившей оплату по чужому счету.