Когда составляются справки о доходах и уплаченном налоге, используется код 4800. Этот код предназначен не только для доходов, о которых мы уже рассказали в статье, но и для других доходов. Мы привели примеры сумм в статье. Также мы рассказали о другом показателе, который используется для вычетов по НДФЛ.

В данной публикации содержится информация:

Что это такое код 4800 и для чего он нужен

Различные виды полученного дохода, которые необходимо указать в справке 2-НДФЛ, закодированы. С помощью соответствующего шифра можно определить, какая именно сумма была выплачена — заработная плата или другой вид заработка. Это применимо ко всем справкам, включая те, которые предоставляются в налоговую, в том числе в виде сообщений об невозможности удержания налогового сбора. Также это относится к справкам, выдаваемым работникам по их запросу по требованию, например, для предоставления в банк или другому работодателю.

Напомним, что на протяжении уже двух лет используются две различные формы для получения справок о доходах и налоговых суммах. Первая форма, известная как форма 2-НДФЛ, предназначена для предоставления информации налоговой инспекции. Вторая форма предназначена для физических лиц. Используйте форму первой из приложения 1, указанного в приказе Федеральной налоговой службы от 02.10.2018 года № ММВ-7-11/566. А форму второй возьмите из приложения 5 того же приказа. Эти бланки использовались с 2019 года для получения информации о доходах за 2018 год и последующие периоды.

Актуальная версия приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387 содержит полный набор кодов по доходам. Этот документ был обновлен в последний раз 24.10.2017 года. Рекомендуется использовать последнюю редакцию для выполнения задач.

Когда компания платит НДФЛ за работника

Если инспектор проверки обнаружил неправильно удержанный налог, то только в этом случае компания должна погасить НДФЛ из собственных средств в соответствии с пунктом 9 статьи 226 Налогового кодекса.

Дмитрий Александрович Морозов является первоклассным советником государственной гражданской службы Российской Федерации.

В 2020 году было введено новое правило, касающееся проведения проверок. Теперь проверки будут проводиться только по периодам, начавшимся после 2020 года. Если после проверки налоговому агенту будет начислено дополнительное НДФЛ, он будет обязан оплатить его самостоятельно. Я считаю, что работник не может быть обязан уплатить такой налог.

Если проведение проверки началось в 2019 году, то дополнительный налог по НДФЛ должен быть оплачен самим налогоплательщиком, а не организацией. Выполните удержание налога из текущего дохода работника или отправьте уведомление в ИФНС о невозможности удержать налог, если сотрудник уже уволился или организация не произвела уплату налога при выплате третьему лицу.

Рассчитываются наиболее распространенные интерпретации.

В 2000 году уровень заработной платы оказался в фокусе внимания.

В 2002 году были введены награды за достижения в производстве.

В 2010 году были введены вознаграждения за нарушения Государственной программы действий.

Оплата за написание статей, текстов составляет 2201 рубль.

Выплата пособий в размере 2300 рублей в случае болезни.

Предоставление математической помощи работникам — это цель № 2760.

В конечном перечне порядковый номер 4800 отведен для категории «прочие заработки».

Что входит в «иные доходы» кода 4800

В документе не указано, что именно включено в «набор». Отсутствует расшифровка.

Следует действовать по остаточному принципу, если вы не обнаружили специального кода для выплаты в общем списке, просто установите значение 4800 в соответствии с письмом ФНС от 19.09.2016 № БС-4-11/17537. В частности, в 2019 году этот код применяется для стипендий и компенсаций за задержку заработной платы.

В последнее время список был обновлен, и в него добавлено пять новых кодов доходов. Один из этих кодов — 2013, который предназначен для указания суммы компенсации за неиспользованный отпуск, может быть применен практически у каждого работодателя. Таким образом, Федеральная налоговая служба представила новые значения с целью более детального отображения доходов сотрудников. Ранее не было отдельного кода для таких выплат, и использовался общий код 4800 «Иные доходы». Теперь, в соответствующей ситуации, требуется указать более подробный шифр.

Далее приведен список выплат (включая их актуальные коды), которые уже не требуется включать в шифр 4800. Пожалуйста, убедитесь, что вы не ошибочно приписываете эти суммы к общему коду.

В 2013 году была введена система возмещения неиспользованного отпуска.

В 2014 году было введено вознаграждение за период занятости, которое составляло среднемесячную заработную плату. Кроме того, руководителям, их заместителям и главным бухгалтерам предоставлялась компенсация, которая превышала трехкратную сумму среднемесячного заработка для обычных работодателей и шестикратную сумму для работодателей в районах Крайнего Севера и приравненных к ним местностях.

Нарушение требований потребителей в соответствии с Законом от 07.02.92 № 2300-1 может привести к вынесению судебного решения, за которым следуют штрафные санкции и неустойки, выплачиваемые компанией.

2611 — непогашенные обязательства, включенные в бухгалтерский баланс компании без возможности погашения в будущем.

В 3021 году процент (купон) по обращающимся облигациям российских компаний, выраженный в процентах от номинала и выпускаемый после 1 января 2017 года, будет получаться в рублях.

Какие суммы однозначно не следует включать в код 4800

В документ о заработке заносятся только суммы, которые подлежат налогообложению, даже если они частично освобождены от налога. Выплаты, которые полностью не облагаются НДФЛ, не включаются в данный отчет. Например, декретное пособие никогда не будет указано в 2-НДФЛ, так как весь этот платеж полностью освобожден от налогообложения.

Значит, все денежные суммы, не подлежащие налогообложению, никогда не будут отражаться в разделе 4800 налогового кодекса.

Необходимо помнить о том, что суммы, на которые не распространяется налогообложение только до определенного порога, следует включать в справку в любом случае. Если не учесть этот факт, можно исказить реальную ситуацию по доходам конкретного физического лица.

В течение года один и тот же сотрудник может получать подарки и возмещение расходов на лечение от разных работодателей. Эти выплаты не должны превышать 4000 рублей. Однако, если общая сумма этих льгот превысит установленный лимит, могут возникнуть проблемы при проверке со стороны инспекторов. Предоставленная справка должна содержать информацию о таких выплатах, и если ее отсутствие будет обнаружено, может быть наложен штраф в размере 200 рублей по статье 126 НК. Если данные о льготируемых доходах не указаны, санкция будет еще более серьезной. Инспекция может пытаться наказать налогового агента, то есть фирму, по статье 129.1 на сумму от 5000 до 20 000 рублей.

Что означает код вычета 620

Однако, на этот раз не рассматриваются различные виды доходов, а сосредоточиваются на различных видах вычетов, как указано в Коде 620 из приложения 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, который является аналогом шифра 4800.

Согласно письму ФНС от 11.02.2014 № БС-4-11/2189, для учета удержаний, не указанных в приложении 2, необходимо использовать код 620 «Иные суммы, снижающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц».

В момент предоставления данных о «заработных» доходах (2-НДФЛ), зашифрованная информация также применяется.

Специалист ФНС рассказал об изменениях в 2-НДФЛ

В интервью для «Зарплаты» специалист ФНС Дмитрий Александрович Морозов, который является советником государственной гражданской службы РФ 1-го класса, поделился своими знаниями о 2-НДФЛ. Он обозначил все изменения, которые произошли в этой сфере в 2020 году, а также указал, где допускаются ошибки бухгалтеров. Для подробной информации о возможных ошибках, обратитесь к концу данного интервью, где представлена сводная таблица.

Код дохода 4800 в справке 2-НДФЛ: расшифровка

Код дохода 4800 в справке 2-НДФЛ: расшифровка

Являюсь редактором портала buhsoft.ru. Имею большой опыт работы в области ведения бухгалтерского и налогового учета, который превышает 10 лет. Мои компетенции охватывают сферы производства и оптовой торговли, а также работу с системами ОСНО и УСН. Моя профессиональная специальность — «Экономика и бухгалтерский учет».

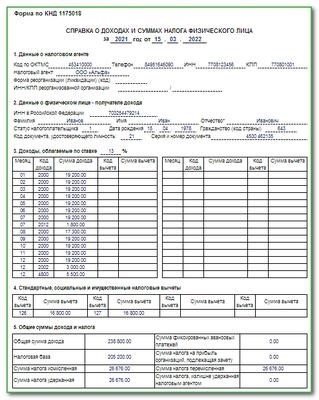

В текущем 2022 году причиняется обновленная модификация справки по налогу на доходы физических лиц (2-НДФЛ). Проведем огляд на значение кода 4800, для каких видов доходов он суждено представлять и как его надлежаще отражать в соответствующей справке.

Начиная с 2018 года, все доходы, которые указываются в справке 2-НДФЛ и справке, которую работники получают по своему запросу, подвергаются кодированию. Налоговая служба вносит изменения в эти коды и обнародует соответствующие приказы. В 2018 году начал действовать новый код — 4800.

В следующем году, в 2022 году, мы должны применять директивы, определенные в приказе от 10 сентября 2015 года № ММВ-7-11/387@ и в приказе от 24 октября 2017 года № ММВ-7-11/820@, с учетом всех изменений, внесенных приказом от 28 сентября 2021 года № ЕД-7-11/844.

В наступающем 2022 году доступны два варианта выдачи справок о доходах физических лиц:

Код дохода 2300 и другие

Давайте разберемся с шифрами, которые налоговые службы часто используют вместе с кодом дохода 4800 в декларации 2-НДФЛ (приложение 1 к приказу № ММВ-7-11/387@).

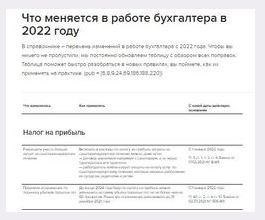

Изменения для бухгалтера в 2022 году

В журнале «Главбух» была разработана таблица, которая содержит актуальные изменения в налоговом, взносовом и трудовом законодательстве на 2022 год. Кроме того, эксперты Системы «Главбух» обновили справочник, в котором представлена полная информация о всех изменениях, уже вступивших в силу в текущем году. Ознакомление с таблицей и справочником позволит оперативно ориентироваться в новых правилах и не пропустить важных моментов.

Код дохода 4800: расшифровка

В приложении 1, последний код 4800 имеет название «иные доходы». Из таблицы 1 можно узнать, какие именно доходы попадают в эту категорию.

Табличка 1. Основные выручки в соответствии с кодом 4800 в отчете 2-НДФЛ

Нормативное положение

- За каждый день командировки по территории России можно получить свыше 700 рублей.

- Цена, превышающая 2500 рублей, увлекает нас за пределы родины.

В соответствии со статьей 217 Налогового кодекса Российской Федерации, а также согласно письмам Министерства финансов от 01.02.2017 № 03-04-09/5325 и Федеральной налоговой службы от 19.09.2016 № БС-4-11/17537.

В соответствии с пунктом 1 статьи 217 Налогового кодекса Российской Федерации.

Важной нормой, которую можно найти в пункте 5 статьи 226 Налогового кодекса РФ, является содержащееся в письме ФНС от 30.03.2016 года № БС-4-11/5443.

Обратите внимание, код дохода 4800 — универсальный. Налоговый представитель может использовать его для остальных неучтенных доходов, которые не имеют специального кода в Приложении 1 к Приказу № ММВ-7-11/387@.

К каким доходам нельзя применять код 4800

ФНС внесла последние изменения в детализацию доходов физических лиц, что привело к появлению пяти новых кодов. Теперь 4800 код нельзя использовать для таких видов выплат. Вот список новых кодов, применяемых для этих случаев:

Важно учесть, что в декларацию 2-НДФЛ включаются только суммы, подлежащие налогообложению. Отчасти следовательно, необлагаемые суммы будут исключены из раздела с кодом 4800.

Для того чтобы справка содержала достоверную информацию о доходах физического лица, необходимо включить суммы, которые облагаются НДФЛ, в пределах, установленных законом. В противном случае, информация о поступлениях будет неточной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Давайте рассмотрим пример командировочных выплат, чтобы проиллюстрировать правильное указание дохода 4800 в декларации по налогу на доходы физических лиц (2-НДФЛ).

- Сумма, получаемая без уплаты НДФЛ, составляет 3500 рублей, учитывая ставку в 700 рублей за 5 дней.

- Из суммы в размере 9000 рублей вычитают 3500 рублей, что составляет 5500 рублей, которые удерживают в качестве НДФЛ.

Если код 4800 ошибочный

Если у физического лица имеются другие источники дохода, для которых применяются отдельные коды, однако налоговый агент указал их в строке с кодом 4800, то такая информация считается недостоверной. Налоговые инспекторы могут наложить штраф на налогового агента в размере 500 рублей (пункт 1 статьи 126.1 Налогового кодекса Российской Федерации).

Если таковой имеется необходимость, то рекомендуется представить обновленную справку. В данном случае, поле «Номер корректировки» должно быть заполнено.

В соответствии с последними обновлениями, требуется использовать обновленную дату вместо предыдущей. При этом необходимо заменить устаревший код 4800 на правильные коды, указанные в приложении 1 приказа № ММВ-7-11/387@.

Давайте также рассмотрим ситуацию, где в декларации налогового агента не указаны доходы с кодом 4800.

Код для вычета — не 4800

Вычеты, которые исключены из облагаемого НДФЛ, представляют собой доходы, на которые не начисляется налог. В обоих видах справок о доходах указываются эти вычеты с соответствующими кодами. Однако, у них также имеется специальный код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК».

При поиске в сети многие люди вводят в строку поиска запросы вроде «код вычета 4800 в справке 2-НДФЛ», «код вычета 4800 в справке 2-НДФЛ что это». Однако это неправильно. Коды вычетов состоят из трех цифр.

Код 620 применяется в отношении:

Выплаты, не облагаемые страховыми взносами в 2025 году: таблица

Выплаты, не облагаемые страховыми взносами в 2025 году: таблица

Чтобы получить информацию о выплатах, которые не подлежат обложению страховыми взносами в 2025 году, рекомендуем обратиться к нашей уникальной таблице. В текущем году, как в налоговую службу, так и в Социальный фонд России осуществляются взносы, что приводит к изменению порядка обложения этими взносами. В нашей таблице вы найдете подробную информацию о порядке начисления страховых взносов в 2025 году, а также о тех выплатах, которые освобождены от уплаты этих взносов.

Доходы, не облагаемые страховыми взносами в 2025 году

В статье 422 Налогового кодекса приведен исчерпывающий список выплат, которые освобождаются от страховых взносов. Можно выделить четыре условные категории. Подробный перечень с указанием видов выплат представлен в таблице ниже.

Первый блок. Расчеты по работе

Закон лишает возможности собирать страховые взносы с определенных выплат, составляющих закрытый список. В частности, в этот список входят:

Вторая группа наград включает в себя призы, выплаты пенсий и стипендий.

При выдаче призов покупателям, доплате к пенсии бывшим сотрудникам и выплате стипендий по ученическим договорам (включая штатных сотрудников) нет необходимости начислять страховые взносы.

Группа номер три. Личная польза, связанная с материальными благами.

Заработок сотрудника может увеличиться за счет отсутствия необходимости выплачивать страховые взносы, а также благодаря экономии на процентах при получении займа от работодателя без начисления процентов.

В организации директором является А.В. Львов, экономистом — А.С. Кондратьев, а секретарем — Е.В. Иванова. Кроме того, с Ивановой был заключен договор подряда на выполнение дополнительных работ, не связанных с ее должностными обязанностями.

В первом квартале сотрудникам были выплачены следующие суммы.

Львову было выплачено сумма в размере 850 000 рублей, включая в себя следующие составляющие:

— Заработок составляет 650 тысяч рублей.

Вознаграждение в размере 200 000 рублей предоставляется в качестве премии за достигнутые производственные показатели.

Страховые взносы применяются ко всем выплатам, при этом общая их сумма ограничена 2 225 000 рублей. В бухгалтерии было рассчитано, что величина взносов составляет 30 процентов от суммы выплат, то есть 255 000 рублей (850 000 рублей × 30%).

Кондратьев получил 420 000 рублей, включая в себя:

— Зарплата составляет 270 000 рублей.

— За улучшение производительности мы дадим вам премию в размере 100 000 рублей.

При рождении ребёнка предоставляется финансовая поддержка в размере 50 тысяч рублей.

Вся сумма, кроме материальной помощи, подлежит обложению страховыми взносами. Общий размер выплат, подлежащих обложению (370 000 рублей), не превышает предельной базы расчета в размере 2 225 000 рублей. Поэтому страховые взносы начисляются на всю эту сумму по единому тарифу в размере 30 процентов — 111 000 рублей (370 000 рублей х 30%).

3. Сумма в 470 000 рублей была передана Ивановой, включая следующие компоненты:

— Сумма, начисляемая в размере 90 000 рублей, является оплатой труда;

В согласии оказанной услуги, вознаграждение составляет 380 000 рублей.

Все выплаты подлежат обложению страховыми взносами. Общая сумма выплат не превышает предельный лимит в размере 2 225 000 рублей. Бухгалтер организации начислил страховые взносы на выплаты Ивановой по единому тарифу в размере 30 процентов, что составляет 141 000 рублей (470 000 рублей × 30%).

Общая сумма страховых взносов, которую необходимо уплатить за первый квартал, составляет 1 690 000 рублей. Эта сумма получается путем сложения трех показателей: 850 000 рублей, 370 000 рублей и 470 000 рублей.

Группа четвертая. Выплата вознаграждений удаленным работникам.

В случае, когда сотрудник трудоустроен за пределами страны, применение трудового договора оказывается невозможным. В данной ситуации предлагается установить взаимоотношения с таким сотрудником на основе гражданско-правового договора.

В случае, если работник обладает гражданством Российской Федерации, не имеет значения, где он находится, для того чтобы осуществить начисление страховых взносов. Это факт был подтвержден Министерством финансов в письме от 09.08.2017 года № 03-15-06/51036. При выплате по Государственной программе дополнительного пенсионного страхования необходимо начислять страховые взносы на обязательное пенсионное, социальное и медицинское страхование по установленной единообразной ставке.

Если компания заключила соглашение о персональных данных с иностранцем, который трудится за пределами России, то нет необходимости начислять страховые взносы на его вознаграждение. Это правило распространяется как на договоры о выполнении работ или оказании услуг, так и на авторские соглашения.

Стоит отметить, что с 2025 года компенсации за использование своего оборудования и программно-технических средств больше не подлежат взносам. Новый порог освобождения составляет 35 рублей в день работы или же сумму расходов, подтвержденных документально.

Вместе с ФНС мы подготовили специальные образцы документов, которые будут полезны для учета и оплаты налогов и взносов в 2025 году. Даже те, кто в прошлом году использовал платежки с кодом 02 для перечисления денег на ЕНС, найдут в этой статье новые правила по работе с единым налоговым счетом.

Доходы, облагаемые страховыми взносами в 2025 году

Рассчитывайте страховые взносы на вознаграждения, которые вы выплачиваете в денежной и материальной форме.

С начала 2025 года взносы будут взиматься через единый налоговый платеж, который будет составлять общую сумму по унифицированному коду бюджетной классификации. Деньги будут зачисляться на единый налоговый счет и будут списываться с этого счета для погашения обязательств. Если вы хотите узнать, как работать с единым налоговым платежом, можно изучить инструкцию здесь. Уведомления об исчисленных суммах ЕНП для индивидуальных предпринимателей не требуются.

Каждый квартал работодатели обязаны предоставлять в налоговую службу расчеты по страховым взносам.

С помощью Регистрационной системы взаимодействия с работодателями работодатели предоставляют информацию и передают ее в Инспекцию Федеральной налоговой службы.

Профессионалы из Главбуха поделятся информацией о том, как правильно предоставить отчет РСВ в соответствии с требованиями, когда требуется внести изменения в данные, и в каких ситуациях следует представить нулевой отчет РСВ.

При расчете выплат в виде натуральной формы, таких как товары, работы или услуги, необходимо учесть их стоимость с учетом налога на добавленную стоимость (НДС) и акцизов.

С каких доходов не нужно платить страховые взносы в 2023 году

С каких доходов не нужно платить страховые взносы в 2023 году

Большая часть выплат, связанных с трудовыми или исполнительскими договорами, подлежит уплате страховых взносов. Однако в Налоговом кодексе предусмотрен список сумм, которые освобождаются от обязательных взносов. Давайте рассмотрим, какие именно выплаты подлежат обложению страховыми взносами, а какие — нет, а также какие пояснения по этому вопросу дает Министерство финансов. Мы также расскажем о необходимости подтверждения освобожденных сумм и о том, как это можно сделать.

Когда нужно начислять страховые взносы в 2023 году

- Оплата исполнителей согласно условиям договоров государственно-частных партнерств.

Если в рамках гражданско-правового договора требуется выполнение работ или оказание услуг, то необходимо учесть, что страховые взносы также подлежат начислению в соответствии с этим договором (согласно пункту 1 пункта 1 статьи 420 Налогового кодекса). Важно отметить, что начиная с 2023 года сумма взносов исполнителей в рамках гражданско-правовых отношений составляет 30% по единому тарифу, так же как и для штатных сотрудников. Это объясняется тем, что исполнители теперь застрахованы по всем видам страхования.

Со следующего года взносы на страхование, включая ОМС, начнут взиматься с иностранцев, получающих выплаты.

Какие выплаты не облагаются страховыми взносами в 2023 году

Проведем более детальное рассмотрение каждой отдельной категории.

Доходы сотрудников по трудовым договорам

Прочие выплаты в отношении сотрудников

Выплаты физлицам без статуса ИП

Выплаты физлицам по ГПХ: когда не нужно начислять страховые взносы

Страховые взносы не облагаются выплатами по ГПХ, которые направлены на переход права собственности или иных вещных прав на имущество или имущественные права (пункт 4 статьи 420 Налогового кодекса).

Более того, организация не обязана уплачивать страховые взносы с вознаграждения, выплаченного физическому лицу-самозанятому за оказанные услуги или выполненные работы (согласно статье 15 пункту 1 Закона от 27.11.2018 года № 422-ФЗ). Доходы, которые являются НПД, не подлежат обложению страховыми взносами и налогом на доходы физических лиц.

Выплаты иностранным дистанционщикам

Если иностранец работает с российской компанией в рамках трудового договора или договора гражданско-правовой характеристики, но находится за пределами Российской Федерации, то выплаты по его отношению не облагаются страховыми взносами в соответствии с пунктом 5 статьи 420 Налогового кодекса.

Нужно ли подтверждать необлагаемые страховыми взносами выплаты, и как это сделать

Отчётность по страховым взносам, предоставленная в ИФНС, подвергается камеральной проверке. В ходе проверки инспектор анализирует соответствие контрольных соотношений внутри отчёта и между несколькими отчётами. Если эти контрольные соотношения нарушены, то у инспектора возникают вопросы. В таком случае инспектор может запросить у налогоплательщика документы и пояснения относительно сумм, которые не облагаются налогом (согласно п. 8.6 статьи 88 Налогового кодекса).

В случае получения требования от налоговой органа, налогоплательщику следует подготовить объяснительную записку и приложить копии соответствующих документов. Данный ответ должен быть направлен в налоговую инспекцию не позднее, чем через пять рабочих дней после получения требования. В случае превышения данного срока, будет наложен штраф в размере 5 000 рублей. Повторное нарушение срока может повлечь штраф в размере 20 000 рублей.

Ниже приведены примеры выплат, которые не облагаются страховыми взносами, и могут вызвать вопросы у налоговой. Также указаны документы, которые необходимо предоставить для подтверждения этих сумм.

Мнение Минфина по страховым взносам

Список выплат, для которых не начисляются страховые взносы, является секретным. Однако на практике часто возникает ситуация, когда неясно, к какой категории отнести определенную сумму. Давайте рассмотрим спорные случаи, связанные с облагаемыми и необлагаемыми выплатами, а также какие разъяснения по этому вопросу предоставляет Министерство финансов.

Является ли оплата такси или каршеринга работодателем для коммутирования сотрудника на работу и обратно подлежащей обложению страховыми взносами?

В сообщении от 03.11.2021 г. № 03-01-10/89249 Министерство Финансов выразило свою позицию. Согласно этой позиции, оплата проезда сотрудника на такси или каршеринге до места работы и обратно до дома подлежит обязательному начислению страховых взносов. Необходимо отметить, что статья 422 Налогового кодекса, в которой перечислены выплаты, освобожденные от уплаты страховых взносов, не упоминает компенсацию таких расходов.

Организация предоставляет своим работникам возможность получать компенсацию за обеды. Следует ли учесть эти суммы при расчете страховых взносов?

Аналогично, согласно письму Минфина от 07.02.2022 № 3-01-10/7881, отмечается, что компенсации, предусмотренные законом, связанные с питанием, не подлежат обложению страховыми взносами. Тем не менее, при оплате питания в соответствии с Трудовым кодексом и за счет работодателя, необходимо уплачивать страховые взносы с таких сумм.

Должны ли дистанционные работники уплачивать страховые взносы за получаемые ими компенсации?

Если работник осуществляет свою деятельность на удаленке, то у него есть возможность получать дополнительные выплаты за использование необходимого оборудования и программного обеспечения. Такая выплата считается законной компенсацией и, следовательно, не подлежит обложению страховыми взносами. Об этом свидетельствует письмо Министерства Финансов от 11.01.2022 года под номером 03-04-06/263.

Организация возмещает сотруднику расходы на прохождение необходимых медицинских осмотров. Что делать с взносами по страховке?

Хотя эти компенсации не подлежат налогообложению по НДФЛ, необходимо начислять страховые взносы на такие выплаты. Это объясняется тем, что оплата обязательных медицинских осмотров или возмещение произведенных расходов, упомянутых в статье 422 Налогового кодекса, не упоминается. Такой вывод был сделан Министерством финансов в письме от 10.05.2023 года № 03-15-07/42587.

Организация возмещает затраты на содержание детей сотрудника в детском саду. Требуется ли выплачивать взносы?

В письме от 24.07.2023 № 03-15-05/60166 Минфин привел разъяснения относительно данного вопроса. Согласно статье 422 НК, суммы компенсации за нахождение детей в закрытом перечне дошкольных учреждений не упоминаются. Это означает, что эти суммы подлежат обложению страховыми взносами в обычном режиме.

Подключите удобную электронную отчётность

Бухгалтерские сервисы с круглосуточной поддержкой и полезными функциями для онлайн-отчетности.