Согласно Налоговому кодексу Российской Федерации, продавцу предоставляется период в 5 дней для составления счета-фактуры. Однако важно отметить, что счета-фактуры могут быть как отгрузочными, так и авансовыми. Следовательно, правила расчета срока различаются. Как определить правильный способ расчета?

Счет-фактура на отгрузку выписан с просрочкой

Для соблюдения требований Налогового кодекса необходимо выписывать счета-фактуры в течение 5 дней после выполнения работ или поставки товаров. Этот срок является обязательным и его нарушение не допускается. Однако, несмотря на просрочку, возможно принять налог на добавленную стоимость к вычету по такому счету-фактуре. Отказ в возмещении НДС может быть обоснован только в случае, если документ не содержит информации о продавце, покупателе, товарах или услугах, их стоимости, налоговой ставке и сумме налога. Важно отметить, что срок, установленный для выписки счета-фактуры, не является одним из этих критериев.

Согласно письму Минфина от 25 апреля 2018 года № 03-07-09/28071, нарушение 5-дневного срока при выставлении счет-фактуры не даёт оснований для отказа покупателю в возможности применить вычет НДС.

Когда дело касается продавца, то для него не существует никаких наказаний за задержку выставления счета-фактуры на отгрузку. Однако, отрицательные последствия могут возникнуть только в случаях потенциальных судебных споров между сторонами.

Cчет-фактура выписан до даты отгрузки

Можно ли составить счет-фактуру до отправки товара? В таком случае, в соответствии с письмами Минфина от 12 июля 2019 года № 03-07-09/51713 и от 9 ноября 2011 года № 03-07-09/39, инспекция может отказать покупателю в вычете НДС. По Налоговому кодексу РФ счета-фактуры должны быть выставлены не позднее 5 календарных дней после отправки товаров (работ, услуг). Предусмотрено лишь НК РФ не разрешает предварительное выставление счета-фактуры.

Счет-фактура на аванс

В соответствии с нормами, установленными в Налоговом кодексе Российской Федерации, когда покупатель вносит авансовый платеж продавцу в связи с предстоящей поставкой товара, продавец обязан составить счет-фактуру в течение пяти календарных дней с момента получения аванса (согласно пункту 3 статьи 168 НК РФ). В случае, если аванс и поставка товара произошли в пределах одного квартала и между этими событиями прошло менее пяти календарных дней, можно ограничиться составлением только счета-фактуры на отгрузку. Письмом Министерства финансов Российской Федерации от 12 апреля 2019 года № 03-07-08/28182 дано подтверждение этого правила. Однако, если разница между авансом и отгрузкой превышает пять дней, даже в рамках одного квартала, необходимо составить два отдельных счета-фактуры. Также, продавец должен оформить счет-фактуру как на аванс, так и на отгрузку в случае, если авансовый платеж и поставка товара произошли в разных кварталах. В данном случае, количество дней между этими событиями не имеет значения.

Если продавец не предоставит счет-фактуру на предоплату, то это может повлечь негативные последствия для него, так как он будет уменьшать налоговую основу.

Как считать 5-дневный срок для выставления счета-фактуры

Ответ на данный вопрос можно найти в письме от Министерства Финансов, отправленного 18 октября 2018 года под номером 03-07-14/74899. Если внимательно изучить пункт 3 статьи 168 Налогового Кодекса РФ, который устанавливает пятидневный срок, можно увидеть следующую формулировку: счета-фактуры должны быть выставлены не позднее чем через 5 календарных дней после даты отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав или получения сумм оплаты, частичной оплаты в счет будущих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Здесь прописаны требования к отгрузке и авансу. Значит, в пятидневный срок входят: день отгрузки — при составлении счета-фактуры на отгрузку, и день получения сумм оплаты, частичной оплаты в счет предстоящей отгрузки — при составлении счета-фактуры на аванс.

Важно отметить, что первым днем, в который продавец может выставить счет-фактуру, является день отправки товаров (выполнения работ, оказания услуг). Для определения этой даты необходимо обратиться к товарной накладной или акту выполненных работ. Если продавец получил аванс, то днем, когда он должен выставить счет-фактуру, считается дата поступления средств.

Какую дату указывать в счете-фактуре при отправке товара?

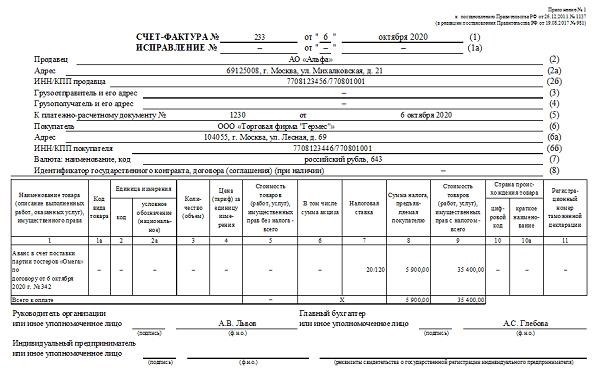

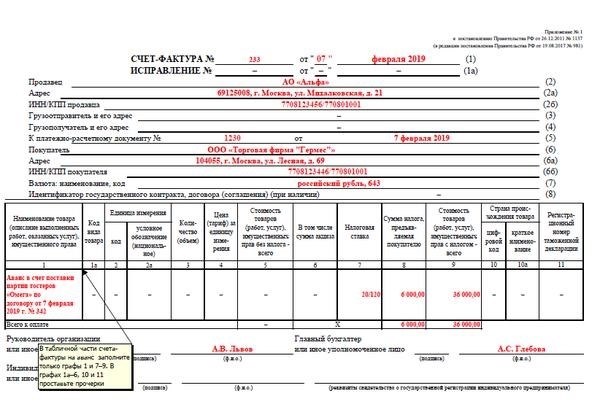

Допустим, покупатель получил отгрузку товара от продавца. Дата выписки товарной накладной – 22 марта 2021 года. Продавец имеет возможность составить счет-фактуру в любой день с 22 по 26 марта 2021 года.

Авансовая счет фактура

Авансовая счет фактура

Авансовый счет-фактура — хорошо известный документ в бухгалтерии, который используется для предварительной оплаты товаров или услуг, которые будут поставлены или предоставлены в ближайшем будущем.

Авансовые счета фактуры в книге покупок

Недавно в России покупатели получили возможность регистрировать авансовые счета-фактуры в книге покупок. Эти счета-фактуры выдаются продавцами в случае, если покупатели перечисляют авансы. Это нововведение значительно упрощает процесс вычета НДС. Продавцы, в свою очередь, регистрируют выписанные ими документы в книге продаж. Если товары были отправлены или услуги выполнены на основании авансовых счетов-фактур и предоплаты, то продавцы также регистрируют эти документы в книге покупок. В случае безденежной оплаты поступают аналогичным образом. Однако счета-фактуры, полученные на основании безденежных авансов, не регистрируются в книге покупок.

Авансовые счета фактуры от поставщиков

Официальные лица дали разрешение на применение предоплаченных счетов-фактур для выполнения работ, предоставления услуг и поставки товаров, а также передачи прав на собственность с целью использования в операциях, облагаемых и не облагаемых НДС. В книге покупок такие документы необходимо регистрировать на полную сумму, указанную в счете-фактуре.

Выставление авансовых счетов фактур

Существуют три исключения от общего правила выставления счета-фактуры на аванс. Эти исключения касаются случаев, когда производится предоплата за услуги, работы или товары, облагаемые НДС, и являются основанием для формирования данного документа.

Вычет по авансовым счетам фактурам

Для возможности вычета НДС на основе предоставленных авансов необходимо выполнение определенных условий, установленных статьей 172 пунктом 9 и статьей 171 Налогового кодекса Российской Федерации.

Авансовая оплата производится на счет ожидающихся поставок товаров, передачи прав, предоставления услуг и выполнения работ, которые включаются в категорию операций, формирующих основу для начисления НДС. Все предварительные платежи, относящиеся к операциям, освобожденным от НДС, не подлежат учету в книге покупок, несмотря на выданные авансовые счета-фактуры. В данном случае не будет оформлен налоговый вычет.

Заполнение авансовых счетов фактур

Процедура заполнения бумаги схожа с процессом оформления обычного отгрузочного документа. В соответствии с пунктом 169 налогового кодекса требуется указание всех необходимых данных, которые подробно описываются в пункте 5.1. Особое внимание следует обратить на обязательные реквизиты, которые необходимо заполнить.

Дата выдачи документа и порядковый номер — последний из указанных реквизитов, добавляются в соответствии с принципом хронологии, вместе с другими документами, которые выдаются при факте отгрузки.

Идентификационные номера налогоплательщика и продавца.

Информация о дате и номере платежного документа указывается в случае, если речь идет о платежном поручении, которое служило основанием для получения авансового платежа. В случае использования безналичных расчетов, вместо даты и номера платежного документа ставится прочерк.

Наименование валюты, в которой указан предоплата, в коде.

Как выставить авансовый счёт фактуру

При получении оплаты от клиента, продавец должен правильно оформить и передать контрагенту документ в виде авансового счета-фактуры на основе полученных средств.

Такое положение содержится в третьем пункте 168 статьи Налогового кодекса Российской Федерации. На основе совершенного в книге покупок документирования покупатель приобретает возможность включить соответствующую сумму в группу НДС, подлежащую вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Документ, который должен быть проведен, подписывается главным бухгалтером и руководителем предприятия согласно принципу, используемому при подписании других налоговых документов. В случае отсутствия руководителя или главного бухгалтера, подписи могут быть поставлены теми лицами, которые имеют соответствующие полномочия в соответствии с приказами или доверенностями.

Вы можете заполнить бумажную форму вручную или полностью на компьютере. В современной практике бухгалтерии допускается использование предварительно напечатанных или созданных на компьютере бланков, на которых можно указать соответствующую информацию.

Совет, предоставленный интернет-платформой Сравни.ру: В настоящее время, авансовая счет-фактура играет важную роль в налоговом учете организации, влияя на ее финансовые результаты. Поэтому, бухгалтерам и другим сотрудникам финансовых отделов рекомендуется проявлять максимальное внимание и концентрацию при работе с авансовыми счет-фактурами, выставленными на полученные авансы.

Авансовый счет-фактура: когда выписывается

Авансовый счет-фактура: когда выписывается

Давайте разберемся, когда необходимо составлять авансовый счет-фактуру и ознакомимся с порядком заполнения каждого его реквизита. При наличии наглядного примера вы сможете быстро и безошибочно составить данный документ.

Авансовый счет-фактура когда выставляется

Давайте изучим, в чем заключается особенность счета-фактуры на аванс, в отличие от обычного отгрузочного документа.

Авансовый счет-фактура — это документ, на основании которого покупатель товаров, работ или услуг может воспользоваться льготами по НДС. Когда продавец получает предоплату от компании-покупателя за свои товары, он обязан выписать счет-фактуру, не важно, доставил ли он товары или нет. Таким образом, это будет авансовый счет-фактура.

Согласно законодательству Российской Федерации (пункт 2 пункт 1 статьи 167 Налогового кодекса РФ), компаниям-покупателям разрешается осуществлять вычеты по налогу на добавленную стоимость (НДС) на основании выставленного счета-фактуры за предоплату, даже в случае, если товар еще не был получен.

Обращаю ваше внимание! Не рекомендую предоставлять налоговый вычет без предварительной проверки партнера.

При наличии вычета по сомнительному предприятию в налоговой декларации, налоговая служба может инициировать более детальную проверку. Рекомендуется проверить своих контрагентов по идентификационному номеру налогоплательщика в сервисе «Главбух Контрагенты». Если вы обнаружите, что контрагент находится в красной группе риска, целесообразно исключить его из налоговой декларации, чтобы избежать проведения углубленной проверки.

Изучая особенности счета-фактуры по предоплате, можно выявить несколько отличительных черт.

Авансовый счет-фактура имеет несколько отличий от обычного счета-фактуры. Во-первых, он составляется в связи с особым поводом. Во-вторых, время составления такого счета-фактуры может отличаться от обычного. Кроме того, авансовый счет-фактура имеет свои особенности в оформлении.

Учтите, что в нем обязательно учитывается процент НДС до 31 декабря 2018 года — 18 из 118 или 10 из 110. С 1 января 2019 года — 20 из 120 или 10 из 110.

Необходимо учесть, что авансовый счет-фактура обладает тем же весом, что и отгрузочный документ, поэтому его значение нельзя недооценивать.

Когда выписывается счет-фактура на аванс

В соответствии с Налоговым кодексом Российской Федерации, в текущем году, счет-фактура на аванс выдается после получения продавцом предоплаты или ее части за поставляемые им товары, услуги или работы.

Необходимо оформить данное уведомление в течение 5 рабочих дней с получения средств (требования пункта 3 статьи 168 Налогового кодекса РФ).

Тем не менее, эта, казалось бы, простая ситуация, скрывает в себе множество неоднозначных ситуаций и вопросов. Мы сейчас рассмотрим их.

Ситуация

в данной ситуации, чтобы принять правильное решение?

Поступило несколько авансов от одного и того же клиента одновременно.

Вы составляете отдельный документ на общую сумму, в котором указываются все поступления за указанный день, а также выделяется налог на добавленную стоимость.

Сразу после получения предоплаты, компания-поставщик немедленно отправила товар заказчику.

В соответствии с Налоговым кодексом Российской Федерации, возможно выставление счета-фактуры как по факту отгрузки товара, так и по факту его оплаты (включая предоплату). Формирование документа определяется последовательностью событий. Если предварительная оплата поступила первой, то счет-фактура на предоплату должен быть немедленно оформлен, даже если сразу же происходит отгрузка товара.

Компания-заказчик предварительно оплатила заказ, после чего вы отправили ей часть товара. Можно ли в данной ситуации составить авансовый счет-фактуру на оставшуюся сумму продажи?

Необходимо соблюдать правила. Когда ваша фирма получает предоплату от покупателя, вам необходимо оформить документ на всю сумму предоплаты в течение пяти рабочих дней, чтобы контрагент мог воспользоваться налоговым вычетом. После отгрузки товара или его части, вы должны выписать обычный счет-фактуру.

Обратите внимание, что да, Минфин неоднократно подчеркивал, что при условии, если товар отгружается сразу после предоплаты, не требуется составлять авансовый счет-фактуру. Однако, налоговая инспекция (письмо № КЕ-4-3/3790 от 10.03.2011) опровергает это утверждение и применяет меры в отношении организаций, которые не выставляют документ за аванс при одновременной отгрузке.

Помимо указанных ситуаций следует отметить, что если предприятие, которое является поставщиком, предоставляет свои услуги в виде конвейера и регулярно получает предоплату, то оно может отказаться от составления счета-фактуры на предоплату в течение пяти рабочих дней. Вместо этого оно может сделать это в конце отчетного периода.

Когда можно не выставлять счет-фактуру на аванс

Существуют немногие ситуации, когда документ не оформляется, однако они все-таки имеют место быть. Давайте укажем эти примеры:

Как оформить документ на полученные авансы

Для выдачи счета-фактуры на аванс необходимо использовать специальный бланк, который регламентирован постановлением Правительства РФ от 26.12.11 № 1137 в последней редакции от 19.08.2017 года.

В начале этой статьи предлагается возможность загрузить шаблон счета-фактуры на предварительную оплату.

Необходимо указать в счете-фактуре обязательную предоплату.

Авансовый счет-фактура образец

Документ, который помогает заполнить информацию о реализации товаров предпринимателю, может быть найден в базе заполненных образцов счетов-фактур на различные ситуации в издании «Российский налоговый курьер». Ссылка для скачивания доступна ниже.

Как заполнить счет-фактуру на аванс полученный

Начнем с заполнения строк, которые находятся перед таблицей.

Номер и дата указываются в соответствии с последовательностью (исходя из предоставленного списка документов).

Адрес и информация о продавце содержатся в строке 2, 2а и 2б.

Адрес для написания в строке 4 должен быть указан только в случае, если конечный получатель отличается от покупателя товара. Если же покупатель является конечным получателем, то в этой строке следует поставить прочерк.

В пятой строке необходимо указать номер и дату платежного документа. В случае, если счет-фактура формируется на основе нескольких полученных платежей, все эти платежки следует указать.

Если оплата товара была произведена иным способом, кроме денежного, то в пункте 5 необходимо поставить прочерк.

Следовательно, счет-фактура может быть составлен только при наличии документальных доказательств полученной оплаты.

Информация о покупателе, его адрес и реквизиты, указаны в строках 6, 6а и 6б.

7-й символ — идентификатор валюты, если это рубль, то он равен 643.

Восьмая строка содержит информацию о коде госконтракта, который указывают поставщики, заключающие контракт с государственными организациями.

Теперь мы можем приступить к заполнению раздела таблицы на форме. В данном разделе при заполнении предоплаченного счета-фактуры требуется внести информацию только в графы 1, 7, 8 и 9, а в остальных графах следует поставить прочерк.

В первой графе стоит отметить:

Если у продавца имеется точная информация о товарах (работах, услугах), за которые была получена предоплата от покупателя, можно указать их наименования в графе 1. Важно отметить, что сумма налога рассчитывается исключительно на основе полученной предоплаты.

В авансовом счете-фактуре необходимо пропустить заполнение граф 2, 3 и 4, которые относятся к единице измерения, количеству и цене за единицу измерения.

Дополнительно не предоставлена информация о происхождении товара и номере таможенной декларации в графах 10 и 11. В этих графах требуется поставить знаки прочерка.

При подсчете налога на добавленную стоимость от суммы предоплаты используется определенная процентная ставка, которая определяется в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

В седьмой графе прописывается предполагаемый размер налоговой ставки.

В письменности разрешается делать запись, например, о том, что она получена от определенного лица и так далее. Анкету должны подписать директор компании и ее бухгалтер, или, в случае его отсутствия, ответственное лицо.

Читайте журнал «Российский налоговый курьер» на самых выгодных условиях >>>

По всем вопросам звоните 8 (800) 511 69 47 или напишите нам в WhatsApp или Telegram Скачайте счет>>>